Структура капитала ОАО Барнаульский вагоноремонтный завод

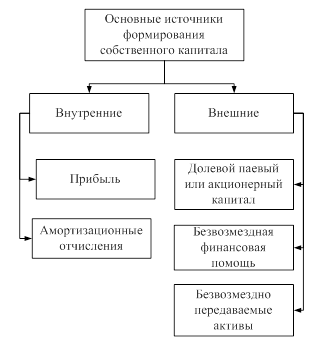

Рисунок 2 – Основные источники формирования собственного капитала

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия, — она формирует преимущественную часть его собственных финансовых ресурсов.

Определенную роль в составе внутренних источников играют также амортизационные отчисления, хотя сумму собственного капитала предприятия они не увеличивают.

Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению предприятием дополнительного паевого или акционерного капитала, безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного уровня)[10, C.214].

В число прочих внешних источников формирования собственных финансовых ресурсов входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

Приумножение собственного капитала предприятия связано в первую очередь с управлением формированием его собственных финансовых ресурсов. Основной задачей этого управления является обеспечение необходимого уровня самофинансирования развития хозяйственной деятельности предприятия в предстоящем периоде.

Под чистыми активами понимается разность суммы активов организации, принимаемых к расчету, и суммы обязательств, принимаемых к расчету.

На основании показателя стоимости чистых активов оценивается структура капитала (соотношение собственных и заемных средств). Снижение доли собственного капитала влечет за собой ухудшение кредитоспособности предприятий. Кроме того, учитывая, что показатели собственного и заемного капитала используются для расчета рентабельности вложений в предприятие различных вкладчиков (собственников, кредиторов), можно предполагать, что завышение объема обязательств в совокупных пассивах отрицательно скажется на объективности показателей, характеризующих "цену" капитала [10, C.225].

В составе собственного капитала необходимо выделить долю его отдельных составляющих, а также отразить динамику его состава и структуры за последние периоды. Необходимость раздельного рассмотрения статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и иных ограничений способности предприятия распорядиться своими активами.

Рассмотрим подробнее каждую из составляющих собственного капитала предприятия.

Уставный капитал – стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании. В соответствии с Гражданским кодексом Российской Федерации уставным капиталом обладают акционерные общества и другие коммерческие организации (общества с ограниченной ответственностью, общества с дополнительной ответственностью). Только в акционерных обществах (АО) уставный капитал разделен на доли, выраженные в акциях, удостоверяющих имущественные права акционеров. В настоящее время величина уставного капитала не должна быть менее суммы, равной 1000-кратному размеру минимальной оплаты труда, установленному на дату представления учредительных документов для регистрации для открытых АО, и 100-кратному размеру минимальной оплаты труда – для ООО и ЗАО.)

Увеличение уставного капитала организации может быть либо за счет ее собственных источников (добавочного капитала, нераспределенной прибыли и др.) или за счет дополнительных вкладов участников.

Юридическое значение уставного капитала акционерного общества состоит прежде всего в том, что его размер определяет те пределы минимальной имущественной ответственности, которую имеет и несет акционерное общество по своим обязательствам [3].

Помимо уставного капитала в состав собственного капитала включается резервный капитал.

Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли у предприятия.

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. По своему усмотрению его могут создать и другие организации. При этом законодательно устанавливается порядок формирования резервного капитала. После вступления в силу Закона об акционерных обществах минимальный размер резервного капитала не должен быть менее 15 % от уставного капитала.

Информация о величине резервного капитала в балансе предприятия имеет или должна иметь чрезвычайно важное значение для внешних пользователей бухгалтерской отчетности, которые рассматривают резервный капитал предприятия как запас его финансовой прочности. В странах с развитыми рыночными отношениями отсутствие резервного капитала или его недостаточная величина рассматривается как фактор дополнительного риска вложения средств в предприятие, поскольку свидетельствует либо о недостаточности прибыли предприятия, либо об использовании резервного капитала на покрытие убытков[7, C.31].

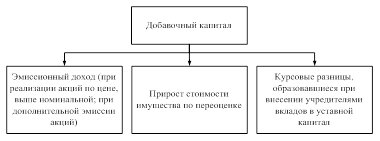

Добавочный капитал – составляющая собственного капитала в его настоящей трактовке – объединяет группу достаточно разнородных элементов: суммы от дооценки внеоборотных активов предприятия; безвозмездно полученные ценности; эмиссионный доход акционерного общества и др.

Структура источников образования добавочного капитала представлена на рисунке 3.

Рисунок 3 – Структура источников образования добавочного капитала

Фонды накопления характеризуют сумму чистой прибыли, направленную на производственное развитие и расширение предприятия. Суммы по данной статье баланса показывают величину приращения чистых активов предприятия за весь период его функционирования

Нераспределенная прибыль представляет собой прибыль, остающуюся после выплаты налогов и других платежей и формирования резервов (фондов). По экономическому содержанию нераспределенная прибыль настолько близка к резервам, что ее рассматривают в качестве свободного резерва. Средства резервов (фондов) и нераспределенной прибыли помещены в конкретное имущество или находятся в обороте. Их величина характеризует результат деятельности предприятия и свидетельствует о том, насколько увеличились активы предприятия за счет собственных источников.

Деление собственного капитала на капитал и резервы носит не столько теоретическое, сколько практическое значение: по соотношению и динамике этих групп оценивают деловую активность и эффективность деятельности предприятия.

К целевому финансированию относят средства, получаемые организацией на строго определенные цели: научно-исследовательские работы, подготовку кадров, содержание детских учреждений и другие.