Сущность и значение фискальной политики государства

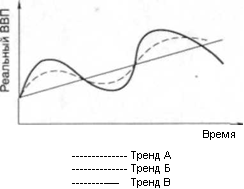

На рис. 1.1 наглядно продемонстрированы последствия применения фискальной политики. Тренд А показывает колебания экономической активности в рамках цикла. Заметны довольно большие изменения величины ВВП, уровня занятости, а значит, и цен за рассматриваемый отрезок времени относительно тенденции экономического развития (тренд Б). Вследствие воздействия инструментов фискальной политики в экономике не будет столь значительных колебаний данных величин, что свидетельствует о стабилизации (тренд В). Конечно, наиболее желанным вариантом исправления ситуации для экономики было бы полное совпадение трендов Б и В, но при помощи только фискальной политики добиться этого сложно.

Рисунок 1.1 – Стабилизационная роль фискальной политики. Примечание – источник: [4, с. 92]

Кейнсианский крест показывает, как устанавливается равновесный объем производства Y при данном уровне планируемых инвестиций I, государственных расходов G и налоговых отчислений Т.

Так как равновесный уровень национального производства может быть достигнут вне состояния полной занятости ресурсов (вследствие неэффективности совокупного спроса), то образовавшийся разрыв может быть аннулирован с помощью инструментов государственного регулирования экономики: изменения величины государственных расходов G и налоговых отчислений в госбюджет Т.

Бюджетно-налоговая (фискальная) политика - меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста при производстве неинфляционного ВВП. [4, с. 91].

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов G, снижение налогов Гили комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и оптимизацией структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов G, увеличение налогов Т или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периода, в том числе и в Беларуси.

Таким образом, фискальная политика является одним из основных инструментов экономической политики государства. В рыночных условиях, когда экономика имеет циклическое развитие, с помощью фискальной политики государство может сгладить конъюнктурные спады, тем самым не нарушив макроэкономическое равновесие. Данный вид государственного вмешательства в экономику имеет весьма сильный эффект как в краткосрочной, так и в долгосрочной перспективе.

2 Инструменты фискальной политики. Мультипликатор государственных расходов и налогов. Мультипликатор сбалансированного бюджета

2.1 Инструменты фискальной политики

Основными инструментами бюджетно-налоговой политики являются налоги и государственные расходы.

Можно рассмотреть, каким образом при помощи изменения налогов можно контролировать совокупный спрос. Например, при снижении личного подоходного налога увеличиваются находящиеся в распоряжении населения доходы. Это приводит к расширению потребительского спроса (однако, на меньшую величину, чем возросший доход), стимулируя более полное использование производственных мощностей и, при определенных условиях, дополнительные капиталовложения. Если уменьшается налог на прибыль корпораций (или имеют место сопоставимые инвестиционные и амортизационные льготы), то предприниматели часть прироста дохода используют для расширения инвестиций. Это вызывает приращение совокупного общественного спроса, а следовательно, и рост реального ВВП (предполагается, что следствием увеличения спроса будет не только рост цен).

Осуществление дополнительных капиталовложений означает покупку предпринимателями капитальных благ (включая сырье и полуфабрикаты), наем большего числа рабочих. В результате происходит вторичное прирастание спроса на предметы потребления и средства производства, стимулирующее рост экономики.

Аналогичное влияние на состояние потребительского и инвестиционного спроса могут оказывать государственные расходы. Часто их условно делят на государственные закупки товаров и услуг (расходы на образование, здравоохранение, оборону, строительство дорог и другие общественные нужды) и трансферты (социальные выплаты, которые осуществляются без соответствующего обратного предоставления их получателями каких-либо товаров или услуг) [1, с. 120]

Увеличение расходной части бюджета может происходить различным образом: через рост закупок товаров и услуг государственными учреждениями, выплату жалованья государственным служащим, осуществление трансфертных платежей. Несмотря на определенные различия между этими категориями бюджетных расходов, все они до определенного предела ведут к расширению как инвестиционного, так и потребительского компонентов спроса.

Таким образом, в зависимости от воздействия на совокупный спрос в экономике, фискальную политику можно подразделить на стимулирующую и сдерживающую.

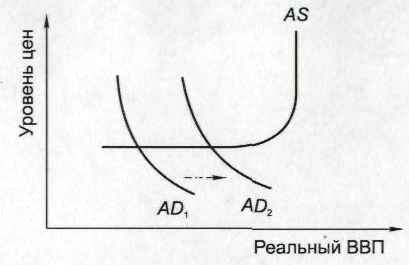

Рисунок 2.1 – Стимулирующая фискальная политика. Примечание – источник: [4, с. 94]

Если экономическая система находится в состоянии спада, то возникает необходимость в стимулирующей фискальной политике, прибегнув к которой правительство поощряет расходы и увеличивает реальный объем производства (ВВП). Используя модель «совокупный спрос — совокупное предложение», можно продемонстрировать смещение кривой совокупного спроса вправо (рис. 2.1). Совокупный спрос может переместиться из состояния AD1 в AD2 путем увеличения государственных расходов, снижения налогов или сочетания этих мер.

Сдерживающая фискальная политика направлена на борьбу с инфляцией спроса. В этом случае требуется устранить чрезмерный спрос на товары и услуги, который толкает цены вверх. Рисунок 2.2 демонстрирует смещение совокупного спроса из состояния AD3 в AD4 вследствие применения следующих мер: сокращения государственных расходов, повышения налогов или их сочетания.