Сущность и природа современных денег

Мотив предосторожности связан с риском потери капитала. Если индивид считает, что процентная ставка в будущем повысится настолько, что это принесет чистый убыток от облигаций, то он будет хранить деньги, которые хотя и не принесут дохода, но также не причинят ему убытки. Следовательно, этот мотив очень близок к спекулятивному и также связан с изменением ставки процента.

Таким образом, Кейнс ввел в экономическую науку проблему портфельного выбора - какова должна быть оптимальная структура активов данного лица (соотношение доли денежных средств и доли облигаций). Более поздние исследования этой проблемы связаны с именем лауреата Нобелевской премии Джеймса Тобина, американского экономиста. Важная роль отводилась анализу ожиданий индивидов; в связи с этим спрос на деньги становится непредсказуемым и весьма неустойчивым. Спрос распадается на две части:

МD= М1D+ М2D= L1(Y) + L2(r-r), (5)

где M1D- размер наличности, отвечающий трансакционному мотиву и мотиву предосторожности; М2D- размер наличности, отвечающий спекулятивному мотиву; L1(Y) - функция ликвидности, зависящая от уровня дохода; L2(r-r) - функция ликвидности, зависящая от ставки процента, причем r - рыночная процентная ставка; r - нормальная ожидаемая норма процента[11, 140].

Кейнсианская агрегатная модель денежного рынка соединяет функции спроса на трансакционные и спекулятивные остатки, а также учитывает мотив предосторожности

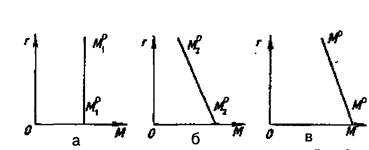

Графически эта модель представлена на рис 2.2.

Рисунок 2.2 - Кейнсианская агрегатная модель денежного рынка

График на рис.2.2-а показывает трансакционный спрос на деньги. Он не зависит от уровня процента (r), поэтому линия трансакционного спроса вертикальна. На рис.2.2-б М2D- спекулятивный спрос на деньги. Он зависит от высоты процентной ставки, причем зависимость эта - обратная. Чем выше процент, тем выгоднее держать свои деньги в виде облигаций, т.е. тем меньше предпочтение ликвидности.

Рисунок 2.2-в показывает общий спрос на деньги. т.е. МD; линия МDполучена сложением по горизонтали линий M1Dи М2Dи называется кривой предпочтения ликвидности.

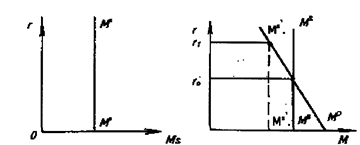

Предложение денег, если оно задано экзогенно (автономно, независимо от спроса на деньги и независимо от величины процентной ставки), будет представлено вертикальной линией МS(рис. 2.3-а).

При совмещении графика спроса на деньги и графика, и в отличие от рис.2.3-а на оси ординат отложить величину процентной ставки, а не уровень цен (рис.2.3-б).

Пересечение линий МDи МSпоказывает, что равновесие на денежном рынке установится на уровне процента г°. Если же, например, Центральный банк уменьшит предложение денег, то линия МSсместится влево, в положение МS1.

Таким образом, установится новое равновесие на денежном рынке, но теперь уже при более высоком уровне процента.

Рисунок 2.3 - Предложение денег

Рисунок 2.3 позволяет наглядно продемонстрировать, каким образом руководящие кредитно-финансовые органы могут воздействовать на уровень процентных ставок, уменьшая или расширяя денежное предложение.

Современные монетаристы, бросившие в 50-е гг. вызов кейнсианству, понимали, что возродить количественную теорию в ее прежнем виде невозможно. Поэтому основоположник этого течения американский профессор, лауреат Нобелевской премии по экономике Милтон Фридмен решат сосредоточить внимание на разработке теории спроса на деньги на микроэкономическом уровне (поведение отдельного хозяйственного агента), а затем уже придать полученным выводам макроэкономический масштаб - проанализировать изменение совокупного спроса на деньги и его влияние на все хозяйство.

В новом варианте количественной теории, известном как чистая теория спроса на деньги, М.Фридмен предложил следующую функцию спроса на деньги:

MD=Pf(rb,re,P,h,Y,u), (6)

где MD- планируемый спрос на номинальные денежные остатки; Р абсолютный уровень цен; гb- норма процента по облигациям; гe- рыночная норма дохода на акции; Р - темп изменения уровня цен в процентах (ставка дохода от хранения товаров в качестве активов); Y - национальный доход в постоянных ценах; h - доля “физического” компонента национального богатства; u - прочие факторы, воздействующие на спрос на деньги.

Монетаризм определяет спрос на деньги как результат сравнения выгоды, получаемый хозяйственным агентом от запаса денег и от дохода, приносимого альтернативными активами. Выгоды от запаса денег сводятся прежде всего к способности денег облегчить обмен и спасти от банкротства.

Таким образом, в отличие от кейнсианства, которое предельно упростило портфельный выбор - или деньги, или облигации, монетаристы предложили гораздо более широкий выбор альтернатив.

В теории М.Фридмена утверждается, что существует стабильная функция спроса на деньга. Это положение отличается от взглядов Дж.М.Кейнса, считавшего, что спрос на деньги отличается неопределенностью и непредсказуемостью. Монетаристы тем самым предположили, что желаемый населением денежный запас составит некоторую устойчивую долю номинального валового национального продукта. Пытаясь теоретически обосновать это утверждение, М.Фридмен утверждал, что деньги являются наиболее инерционным элементом портфеля активов.

Спрос на деньги определяется не обычным “изменяемым” доходом, а устойчивой его частью - так называемым постоянным доходом, рассчитываемым как средневзвешенная величина на основе уровней дохода за текущий и прошлые годы. Что же происходит, если фактический денежный запас у населения превосходит его желаемый уровень?

В таком случае люди попытаются избавиться от дополнительных, по их мнению, денег или путем увеличения своих расходов, или путем изменения структуры своих активов (например, покупая ценные бумаги). Поскольку это увеличит совокупный спрос, цены возрастут, но и производство должно расшириться. Валовой национальный продукт будет увеличиваться до тех пор, пока люди будут предъявлять дополнительный спрос, а люди не прекратят этого процесса, пока считают, что у них на руках больше денег, чем они хотели бы иметь.

При этом будет происходить изменение структуры денежных запасов (у одних лиц они уменьшаться, у других - возрастут), но в целом денежная масса останется неизменной. Это, однако, не совсем соответствует реальности, так как предложение денег в условиях роста спроса все-таки изменяется, например, путем уже описанного механизма мультипликационного расширения депозитов. Люди будут брать в долг у банков, но все это продлится до тех пор, пока они не захотят оставить у себя эти дополнительные деньги. Тогда дальнейший рост ВНП прекратится, а денежные запасы у населения составят устойчивую долю денежных доходов.

Эмпирические данные об изменении денежной массы и ВНП США в первые послевоенные десятилетия, казалось бы, подтвердили взгляды монетаристов, но в 70-80-х гг. неоспоримость тезиса о стабильности спроса на деньги была серьезно поколеблена, так как ни одна теоретическая модель, ни одна система уравнений монетаристов не смогли точно предсказать изменение денежной массы в этот период.