Сущность и природа современных денег

Механизм учетно-процентной ставки исправно действовал в начале века, но затем его применение начало наталкиваться на противодействие банковских монополий, которые устанавливали процентные ставки по сговору, а не под влиянием рыночной стихии. Интернационализация хозяйственной жизни также отрицательно повлияла на эффективность учетно-процентной политики. Если снижать учетную ставку в современных условиях, то это ведет к отливу капиталов из страны, что серьезно ослабляет влияние этой политики на экономическую конъюнктуру.

Центральный банк во многих странах имеет возможность непосредственно воздействовать на величину банковских резервов путем единовременного изменения нормы обязательных резервов для всех банковских учреждений. Этот инструмент позволяет оперативно влиять на финансовую ситуацию. В США регулирование минимальной нормы обязательных резервов начало осуществляться с 1933 г., а в 1980 г. был принят Закон о дерегулировании депозитных институтов и монетарном контроле, которым резервные требования ФРС были распространены на все депозитные институты страны (ранее - только на коммерческие банки - члены ФРС). Это существенно усилило позиции и роль ФРС в кредитной системе США.

В 80-е гг. западные страны внесли серьезные изменения в кредитно-денежную политику Центрального банка. Как известно, произошел пересмотр теоретических основ экономической политики государств, выразившийся в отходе от кейнсианских постулатов и возвращении к неоклассическим идеям (в частности, к концепции монетаризма). На практике это привело к переносу центра тяжести в экономической политике с традиционного ориентира - динамики процентной ставки - на изменение величины и темпов роста денежной массы. В ряде западных стран в 70-е годы было введено таргетирование денежной массы (от англ. target - цель), что подразумевало установление верхнего и нижнего пределов роста денежной массы на предстоящий период. Подобная вилка размеров будущей денежной массы установлена в США, ФРГ, Англии, Канаде, Японии.

Воздействуя различными методами, рассмотренными выше, на объем денежной массы и кредита Центральный банк влияет на конечный совокупный спрос через ряд последовательных звеньев: денежная масса, норма процента, капиталовложения, совокупный спрос, национальный доход.

Если поэтапно рассмотреть механизм реализации принятых Центральным банком решений, то он сводится в общих чертах к следующему. На первом этапе Центральный банк своими действиями (например, покупая облигации у коммерческих банков или снижая минимальную ставку резервных требований) увеличивает денежную массу. На втором этапе происходит мультипликационное расширение банковских депозитов, предложение денег увеличивается. На третьем этапе рост предложения денег ведет к их удешевлению, т.е. к падению процентной ставки, что расширяет спрос на инвестиции. На четвертом этапе результатом снижения процентной ставки будет увеличение частных и государственных инвестиций.

И, наконец, на пятом этапе рост капиталовложений повлечет за собой повышение доходов, расширение производств, увеличение занятости и ускорение темпов инфляции.

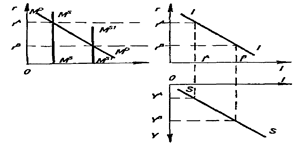

Рисунок 2.4 - Механизм воздействия монетарной политики на объем валового национального продукта

В графической форме механизм воздействия монетарной политики на объем валового национального продукта изображен на рис.2.4, а в буквенном изображении эти связи таковы:

Мs-> r -> I -> Y. (7)

М - объем денежной массы; I - величина инвестиций, Y - величина ВНП; МDМD- кривая спроса на деньги; МSМS- кривая предложения денег; II кривая спроса на инвестиции; SS - кривая предложения инвестиций, т.е. сбережения [14, 105].

В графиках прослеживается тесная взаимосвязь денежного рынка и рынка инвестиций. Кейнсианский рецепт поощрения деловой активности и экономического роста заключается в том, что правительство должно поставить целью своей монетарной политики увеличение денежной массы (предложения денег), что приведет к сдвигу кривой и предложения денег (МsМs) вправо в положение Мs1Мs1.

Новой точке равновесия денежного рынка будет соответствовать понизившаяся ставка процента rВ. Сокращение процентной ставки облегчает доступ частному бизнесу к кредитным ресурсам и вызывает рост инвестиций с уровня 1Адо уровня 1В.

Новые капиталовложения вызовут расширение объема производства и приумножение валового национального продукта на величину YВ-YА.

Таким видится кейнсианцам общий ход воздействия денежной политики государства на изменение капиталовложений, занятости и валового национального продукта. Однако в реальной жизни денежная политика порой приводит к непредсказуемым результатам, ее эффективность снижается как результат развития побочных, сопутствующих процессов. Поясним это на примере.

Допустим, что Центральный банк действительно взял курс на увеличение предложения денег, надеясь понизить процентную ставку. Но рост денежной массы вызывает инфляционные процессы. Этот рост цен заставляет банки повысить номинальную ставку процента до уровня реальной (учитывающей процент инфляции).

Заемщики готовы платить реальный процент, ибо отдавать долги они будут все равно обесценившимися деньгами. Таким образом, действия Центрального банка привели не к понижению, а к повышению процентной ставки, что не позволяет достичь конечной цели денежной политики - роста ВНП.

В связи с вышесказанным следует различать краткосрочные и долгосрочные результаты денежной политики. В этом вопросе позиции неокейнсианцев и монетаристов не совпадают. Неокейнсианцы исходят из критически важной для них посылки, что заработная плата и цены - это негибкие инструменты, относительно заторможены.

Поэтому, по крайней мере, в краткосрочном плане, правительство может добиться путем увеличения денежной массы роста ВНП согласно рассмотренной схеме. В долгосрочном плане эта денежная политика уже не приведет к значительному росту ВНП, а вызовет лишь инфляцию; тем самым мы описали концепцию нейтральности денег.

Монетаристы считают иначе. В их представлении цены и заработная плата - это гибкие инструменты. Поэтому политика контроля над денежной массой и в краткосрочном, и в долгосрочном периоде способна, по их мнению, контролировать лишь темп инфляции. Эти теоретические положения получили название концепции супернейтральности денег.

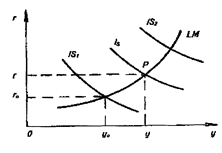

Известный английский ученый Дж.Хикс разработал на базе кейнсианской теории стандартную равновесную модель рынка. Общее равновесие на реальном и денежном рынке исследуется с помощью аппарата кривых “IS-LM” (рис.2.5).

Рисунок 2.5 - Стандартная равновесная модель рынка

Кривая “IS” (Investment-Saving) характеризует равновесие в товарном (реальном) секторе хозяйства. Эта кривая соединяет множество точек, представляющих собой комбинации ставки процента r и уровня реального дохода У, при которых рынок товаров находится в равновесии.