Сущность и структура денежного оборота в РФ

“Черный вторник” стал ответом рынка на денежно-кредитную и фискальную политику, которую в течение определенного времени проводило правительство. “Обвал” валютного курса, произошедший в тот день, спровоцировал политический кризис, сопровождающийся перестановками в правительстве и побудил В. Черномырдина и его кабинет вернуться к осуществлению стабилизационной стратегии. 26 марта 1995 г была принята программа стабилизации, разработанная совместно с МВФ, а в апреле Центральный банк обрел независимость. С помощью данной программы удалось остановить рост инфляции, но одновременно была смягчена фискальная политика.

3.5. Второй период – июль 1995-1998 гг.

В 1995 г. предпринимались активные усилия по снижению первичного бюджетного дефицита. На смену кредитам Центрального банка в качестве источника его финансирования пришли государственные краткосрочные облигации, а степень независимости Центрального банка резко возросла. В июле 1995 г. был введен новый порядок регулирования обменного курса с тем, чтобы сдержать резкое повышение курса рубля (как номинального, так и реального) в апреле-мае 1995 г, ставшее следствием успешных действий правительства по ограничению объемов внутреннего кредита. Он предусматривал установление “валютного коридора”, верхняя и нижняя границы которого фиксировались сначала на трех- , а затем на шестимесячный и годовой периоды, что позволяло курсу рубля колебаться в пределах не превышающих 12%. В каждый последующий временной отрезок границы “коридора” незначительно смещались вниз по отношению к доллару с целью поддержания реального курса рубля на приблизительно постоянной уровне, то есть он обесценивался на величину разницы между российским и среднемировым уровнями инфляции.

Начиная с 1 января 1998 г. (с момента деноминации рубля), в политику обменного курса были внесены существенные изменения: границы колебаний курса расширились, была задана его динамика на более длительную перспективу – по декабрь 2000 г. включительно. Центральный банк ежедневно устанавливал средний курс на следующий день, а также спред рыночных котировок спроса и предложения, на основе которых и формировался курс. Максимальное отклонение котировок спроса и предложения от среднего значения курса не должно было превышать 1,5%.

В рамках данной системы Центральный банк задавал два контрольных показателя: денежной базы и динамики колебаний обменного курса в пределах установленного “коридора”. Приток и отток капитала, или, в более широком смысле, состояние платежного баланса, создавали угрозу “конфликта” между этими показателями.

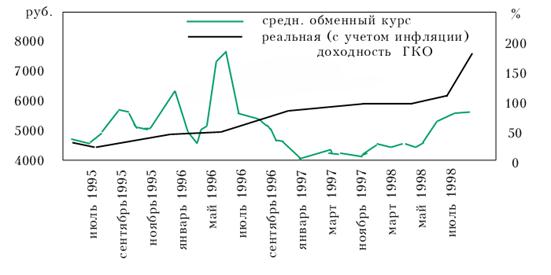

Приток капитала облегчает государственные заимствования, но одновременно способствует повышению обменного курса. Если Центральный банк реагирует на это увеличение валютных резервов, ведущим к расширению денежной базы, может усилиться инфляция (или инфляционные ожидания). Например, в течение II квартала 1997 г., когда курс рубля удерживался в пределах “коридора”, приток иностранных активов привел к росту денежной массы, превышающему целевые показатели. Это сопровождалось резким снижением уровня процентных ставок (см. рис. 2). Однако представляется, что в данном случае спрос на рублевые остатки также повысился, благодаря чему не произошло усиления инфляции.

Рис.2. Источник – ММВБ

С другой стороны, отток капитала может вызвать понижение обменного курса. Продавая валютные резервы для поддержания курса, ЦБР сокращает денежную базу, способствуя повышению процентных ставок. Это создает угрозу для бюджета, поскольку увеличивает затраты на обслуживание долга. Поэтому ЦБР может прибегнуть к интервенциям на вторичном рынке ценных бумаг с целью расширения денежной базы и снижения процентных ставок. В результате он вновь ставит под удар паритетный обменный курс. Риск заключается в том, что ЦБР оказывается вынужденным отпустить либо процентные ставки, либо обменный курс. Это и случилось в конце 1997 г. ЦБР пришлось допустить повышение процентных ставок до уровня, необходимого для удержания обменного курса в пределах валютного “коридора”. Однако это оказалось непосильно для бюджета.

Дальнейшее ухудшение положения в налогово-бюджетной сфере усилило сомнения участников рынка относительно способности российского правительства обслуживать государственный долг. В первой половине 1998 г. отрицательное сальдо баланса текущих операций достигло – 4% ВВП.

Отметим, что российская банковская система не смогла привлечь сбережения населения в масштабах, необходимых для финансирования расходов бюджета (см. таблицу 1).

Таблица 1

Вклады населения России в банках

|

Годы |

Депозиты до востребования |

Срочные и сберегательные вклады |

Валютные депозиты |

Общая сумма вкладов | ||||

|

Млн. руб |

% к ВВП |

Млн. руб |

% к ВВП |

Млн. руб |

% к ВВП |

Млн. руб |

% к ВВП | |

|

1993 1994 1995 1996 1997 |

12519 32589 69332 87303 133672 |

7,3 5,3 4,4 4,0 5,0 |

5015 23874 69241 95451 104308 |

2,9 3,9 4,4 4,3 3,9 |

12086 37309 55256 69448 85022 |

7,0 6,1 3,5 3,2 3,2 |

29620 93772 193829 252202 323002 |

17 15 12 11 12 |

ЦБР в 1997 –1998 гг. стремился удержать стабильный курс рубля путем повышения ставки рефинансирования. Первый раз ставка рефинансирования была повышена с 21 до 28% в ноябре 1997 г., затем в феврале 1998 г. до 42, а в мае уже до 150 %. До объявления дефлота 17 августа 1998 г. и последовавшей за этим смены правительства названные инструменты с успехом применялись для удержания курса рубля.

Со своей стороны банки, соблазненные перспективой легких прибылей бросились на рынок ГКО – ОФЗ. К середине 1998 г. ведущие российские банки продали несколько млрд. долл. иностранным контрагентам, хеджировавшим свои инвестиции в ГКО, а так же другие риски по рублевым инструментам против возможной девальвации. И поскольку зарубежные банки, действовавшие на этом рынке, побеспокоились закрыть свои позиции путем приобретения долларов у российских контрагентов, последние в результате девальвации рубля оказались неплатежеспособными.