Сущность и функции финансов предприятия и их влияние на результат

С 01 января 2001 введен единый социальный налог, и функции по сбору страховых взносов на пенсионное обеспечение были переданы налоговой инспекции.

Во исполнение Указа Президента Российской Федерации от 27 сентября 2000 г. № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» в 2002 году была завершена работа по передаче полномочий по назначению и выплате государственных пенсий региональным отделениям ПФР. На начало 2002 года в 82 субъектах Российской Федерации полномочия по назначению и выплате пенсий были переданы территориальным органам ПФР. В течение 2002 года завершено формирование единых пенсионных служб в большинстве региональных отделениях ПФР. Таким образом, к 1 января 2003 года ПФР и его территориальные органы в соответствии с законодательством об обязательном пенсионном страховании составляли единую централизованную систему по управлению средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим. Схема Пенсионного фонда РФ представлена на рисунке 1.

Рисунок 1 – Схема Пенсионного фонда Российской Федерации

Объем получаемых ПФР доходов и выполняемых им пенсионных платежей в 2006 году вплотную приблизился к одному триллиону рублей. За счет средств Фонда получают пенсии 38,2 млн. российских пенсионеров. В системе индивидуального (персонифицированного) учета ПФР зарегистрировано более 62 млн. застрахованных работников и свыше 38 миллионов пенсионеров. С Фондом сотрудничает 5,5 млн. работодателей. Фонд осуществляет ежегодную рассылку извещений об объеме пенсионных прав граждан и обязательствах государства перед ними более чем 42 миллионам застрахованных, имеющим в структуре пенсии накопительную часть, 18 миллионам, имеющим только страховую часть и 6 миллионам работающих пенсионеров для перерасчета пенсий. При этом ПФР - одна из немногих вертикально интегрированных структур в современной российской власти. Это дает возможность осуществлять единую стратегию управления пенсионной системой на всем социальном пространстве России.

Таким образом, результатом почти пятнадцатилетнего развития Пенсионного фонда является создание достаточно прочной системы пенсионного обеспечения населения, при которой такой важной задачей занимается не аппарат управления государством из средств государственного бюджета, а отдельно, специально созданный для этого государственный институт, занимающийся только непосредственно данной задачей, и использующий только собственные средства не входящие в какой-либо бюджет.

1.2 Источники формирования бюджета Пенсионного фонда РФ

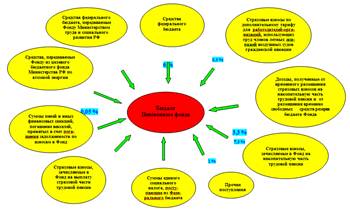

Доходы бюджета Пенсионного фонда формируются за счет следующих источников (рисунок 2):

а) сумм единого социального налога (ЕСН), поступающих из федерального бюджета и направляемых на выплату базовой части трудовой пенсии;

б) страховых взносов на обязательное пенсионное страхование, направляемых на выплату страховой части трудовой пенсии;

в) страховых взносов на обязательное пенсионное страхование, направляемых на выплату накопительной части трудовой пенсии;

г) средств федерального бюджета, направляемых на выплату пенсий по государственному пенсионному обеспечению;

д) сумм недоимки, пеней и иных финансовых санкций по взносам в Фонд;

е) средств федерального бюджета, передаваемых в Фонд Министерством труда и социального развития Российской Федерации на выплату пенсий, назначенных досрочно гражданам, признанным безработными, и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти, и оказание услуг по погребению согласно гарантированному перечню этих услуг указанным получателям, включая расходы на их доставку;

ж) средств, передаваемых в Фонд из целевого бюджетного Фонда Министерства Российской Федерации по атомной энергии и направляемых на выплату дополнительного ежемесячного пожизненного материального обеспечения работникам, осуществляемым трудовую деятельность в организациях ядерного оружейного комплекса РФ;

з) страховых взносов по дополнительному тарифу для работодателей — организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации и направляемых на доплату к пенсии членам летных экипажей воздушных судов гражданской авиации;

Рисунок 2 - Схема классификации источников формирования бюджета Пенсионного фонда Российской Федерации

и) доходов от размещения временно свободных средств;

к) доходов от временного размещения сумм страховых взносов на накопительную часть трудовой пенсии;

л) прочих доходов, подлежащих зачислению в Фонд в соответствии с законодательством Российской Федерации.

Если сравнивать источники формирования бюджета Пенсионного фонда Российской Федерации за 2006, 2007, 2008, 2009 годы, то можно сказать, что процентное соотношение составляющих бюджета ПФР практически не изменилось. Наибольший удельный вес составляют суммы ЕСН, поступающие из Федерального бюджета на выплату базовой части трудовой пенсии – 44 % и страховые взносы, зачисляемые в ПФР на выплату страховой части пенсии - 38%. Меньший удельный вес составляют страховые взносы, зачисляемые в ПФР на выплату накопительной части пенсии – 7,5 % и средства Федерального бюджета на выплату государственных пенсий – 6%.

Всего доходы бюджета Пенсионного фонда составили;

а) за 2006 год – 815 476,14 млн. руб.;

б) за 2007 год – 822 841,4 млн. руб. (увеличились на 1%);

в) за 2008 год – 1 150 000 млн. руб. (увеличились на 40%).

г) за 2009 год – 1 165 000 млн. руб. (увеличились на 42 %).

Расходы бюджета Пенсионного фонда РФ в 2009 г составили 967,5 млрд. руб. Бюджет ПФР за 2009 г исполнен по доходам на 101,5 % к бюджетным назначениям, по расходам - на 93 %. Остаток средств бюджета ПФР на 1 января 2009 г составлял 100,4 млрд. руб. За отчетный период этот показатель снизился на 33,9 млрд. руб.

В структуре доходов бюджета ПФР в 2008 г. 441,3 млрд. руб. составили поступления от ЕСН, 403 млрд. руб. страховые взносы на выплату страховой части пенсий, 70,6 млрд. руб. взносы на накопительную часть пенсий, 4,13 млрд. руб. страховые взносы в виде фиксированных платежей, 59,5 млрд. руб. средства федерального бюджета. Кроме того, в 2008 году ПФР получил 83,8 млрд. руб. в качестве доходов, связанных с обязательным финансированием накопительной части трудовых пенсий. Общая сумма доходов от временного размещения пенсионных средств составила 5,7 млрд. руб., в том числе 3,8 млрд. руб. от размещения в государственные ценные бумаги и 1,9 млрд. руб. в бумаги номинированные в иностранной валюте.

Для сравнения поступления ЕСН и страховых взносов на пенсионное обеспечение по Кемеровской области в 2008 году составили 14570,8 млн. руб. В 2009 году поступления увеличились на 30,5 % и составили 19012,2 млн. руб. или 2 % от всех поступлений по России (таблица 1).