Тематические проверки юридических лиц

Аналогичную программу имеет и Государственная налоговая служба Канады – она называется «Процессуальный контроль» (Processing Review). В рамках этой программы случайным образом выбираются декларации физических лиц, указавших, что часть их совокупного дохода должна облагаться налогом по льготному режиму или вообще не подлежит налогообложению.

Часто применяемый многими налоговыми службами западных стран подход заключается в том, чтобы сосредоточить имеющиеся у налоговой службы ресурсы (время, деньги, специалистов) на проверке крупных налогоплательщиков, на которых приходится значительная часть налоговых поступлений. Например, в США и Канаде очень высокий процент крупных налогоплательщиков находится под постоянным контролем со стороны налоговых органов на предмет правильности начисления налога на прибыль предприятий. Налоговые управления штатов в США также уделяют большое внимание проверкам предприятий с наибольшим объемом продаж.

Подобная стратегия проверок преобладает в большинстве развивающихся стран. Практика показывает, что при ограниченном объеме ресурсов (времени, персонала) подобные проверки позволяют генерировать наибольший объем дополнительных начислений в расчете на единицу времени работы специалистов налоговых органов.

Налоговыми органами Республики Казахстан планированию налоговых проверок уделяется пристальное внимание, т.к. от качества составления плана проведения налоговых проверок, правильности отбора налогоплательщиков на проверку зависит эффективность использования рабочего времени, результат контрольно-экономической работы налоговых органов в целом.

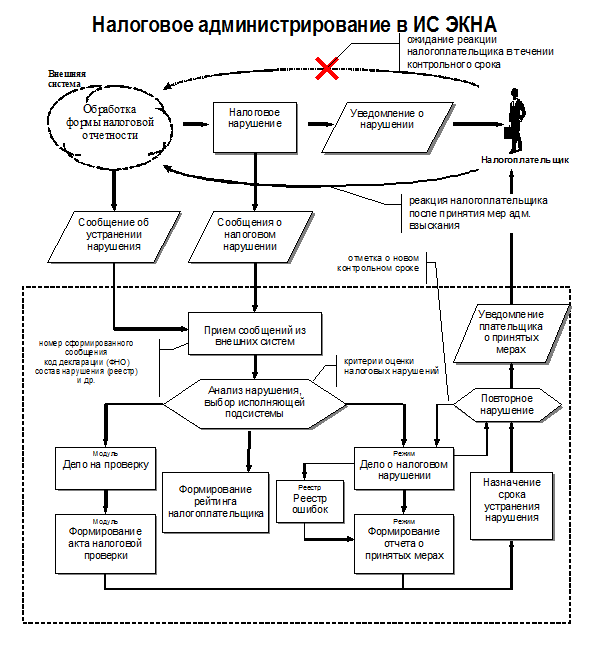

Кардинальным шагом в совершенствование налогового администрирования стало внедрение информационной системы «Электронный контроль налогового аудита», которая позволяет автоматизировать процесс планирования и проведения налоговых проверок.

Автоматизация процесса планирования контрольной работы в системе ЭКНА позволит сделать более эффективной деятельность налоговых специалистов при проведении контрольных мероприятий, посредством проведения «точечного аудита».

В рамках информатизации налоговых органов, методика отбора налогоплательщиков решается за счет взаимосвязанного комплекса мероприятий – автоматизированного камерального контроля, прогрессивных методов планирования и сопровождения налоговых проверок.

Автоматизированный отбор налогоплательщиков на проверку построен на выявлении ошибок в налоговой отчетности, обнаружении противоречия между сведениями, содержащимися в налоговой отчетности, т.е. на результатах камерального контроля, который осуществляется на основе изучения и анализа представленной налогоплательщиком налоговой отчетности и других документов.

Рисунок №3

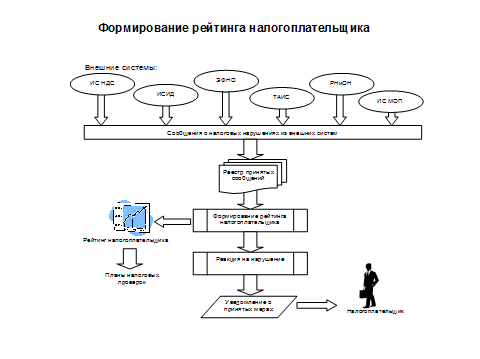

Внешние, по отношению к ИС ЭКНА, информационные системы регистрируют налоговое нарушение при приеме форм налоговой отчетности от налогоплательщика, при этом обеспечивается предварительная обработка налогового нарушения, с целью отсева нарушений, вызванных «техническими» проблемами при обработке налоговой отчетности.

Рисунок №4

После принятия сообщения о налоговом нарушении, в ИС ЭКНА выполняется автоматический анализ принятого сообщения, в соответствии с критериями оценки. Каждое выявленное налоговое нарушение может быть отнесено к одной из групп:

ФЛК;

камеральный контроль;

отдельные сведения (систематическая убыточность, низкий коэффициент налоговой нагрузки и другие).

Для анализа нарушений используется система формирования рейтинга – степени «тяжести» нарушения. Следует различать две составляющие рейтинга налогоплательщика:

рейтинг по налоговым нарушениям;

коэффициент приоритета, выставляемый по регистрационным данным (по умолчанию равен 1).

Рейтинг по налоговым нарушениям из различных информационных систем для каждого налогоплательщика суммируется. Наряду с рейтингом налогоплательщика, рассчитывается предполагаемая сумма доначислений по акту налоговой проверки, на основе сообщений из внешних информационных систем о суммах отклонений, выявленных в формах налоговой отчетности. Алгоритм расчета предполагаемых сумм доначислений следующий:

· на основе информации, переданной внешней информационной системой, определяется форма налоговой отчетности, в которой установлены нарушения;

· на основе справочных данных, позволяющих определить ставку налога по коду формы налоговой отчетности, рассчитывается предполагаемая сумма доначислений, равная произведению суммы отклонения на ставку налога.

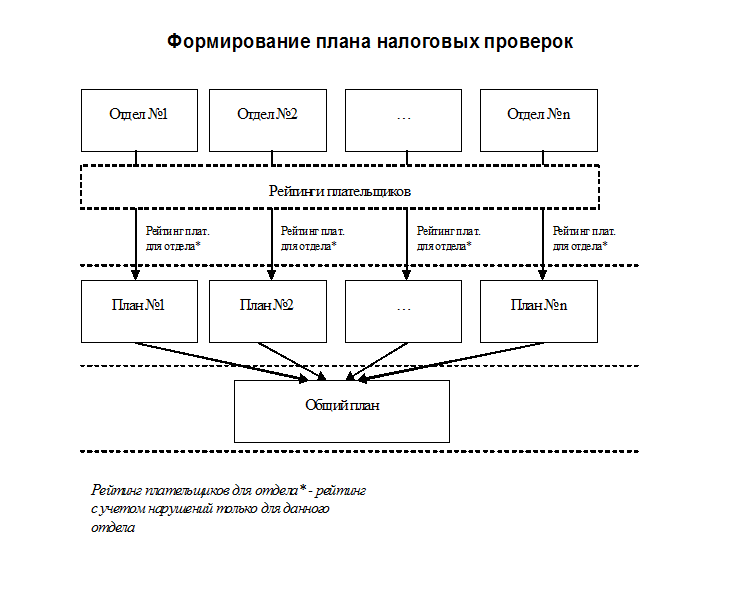

Высокие показатели рейтинга отражаются в реестре «Рейтинг налогоплательщиков на проверку» – это реестр, из которого в дальнейшем будут выбраны налогоплательщики в план налоговых проверок.

Под планом налоговых проверок понимается документ, в соответствии с которым производится контрольная работа налогового органа. Формирование плана проверок, осуществляется путем выбора налогоплательщиков по максимальному рейтингу, формируемому на основе налоговых нарушений. [17]

В соответствии с организационной структурой налогового органа, планы могут составляться несколькими отделами. Особенностью составления плана различными отделами является то, что при помощи справочника «Налоговые нарушения, контролируемые отделами» план может формироваться только по определенным группам нарушений.

Рисунок №5

Совершенствование системы планирования, организации и проведения налоговых проверок, синхронизированных по все звеньям налоговой системы в ИС ЭКНА, позволит:

· своевременно выявлять налоговые нарушения и оперативно реагировать на них;

· отслеживать вертикально интегрированные и взаимосвязанные структуры налогоплательщиков;

· разрабатывать методы, алгоритмы и программы автоматизированного выявления основных схем ухода от налогообложения и сокрытия налогов;

· анализировать и разрабатывать предложений по внесению изменений и дополнений в Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет»;

Дальнейшее совершенствования порядка осуществления тематических проверок необходимо направить по следующим направлениям:

– совершенствование отбора налогоплательщиков для включения в План проверок, по результатам многомерного анализа аналитических данных хранилища OLAP;

– разработка методических рекомендацию по осуществлению тематических проверок согласно нового Налогового кодекса Республики Казахстан;

– внедрение информационных систем на государственном языке;

– повышение профессионализма налоговых работников;

– повышение налоговой культуры и качества оказания государственных услуг.

Заключение

Налоговый контроль – это не только контроль за полной и своевременной уплатой налогов. В своем широком значении налоговый контроль – это контроль за исполнением законодательства. Контроль за соблюдением законодательства – это общая функция государства, которая распространяется на любые отрасли законодательства. Осуществляя контроль за соблюдением законодательства в целом, государство действует в качестве субъекта, равноудаленного от обеих сторон правоотношения, выступая в качестве беспристрастного арбитра в случае возникновения спора между ними.