Теоретические аспекты управления доходами и расходами

Распределение пропорционально прямым материальным затратам.

В некоторых случаях, когда накладные расходы существенно меньше прямых материальных затрат на производство готовой продукции, экономисты используют в качестве базы распределения соотношение прямых материальных затрат на выпуск одного вида продукции к общей сумме прямых материальных затрат. При высокой валовой прибыли такой подход может иметь место, поскольку именно размер прямых затрат влияет на рентабельность продукта. Если же размер валовой прибыли невелик, то распределенные таким образом накладные расходы могут так же ввести руководство в заблуждение при принятии решения.

Прочие методы

Естественно, любой пример, используемый в литературе для демонстрации различий распределения накладных расходов по разным базам, довольно сильно отличается от реальной ситуации. В практике редко можно встретить предприятия, чья организационно-функциональная структура оптимизирована и сфокусирована на основной деятельности. Филиал ОАО «ВАМИН Татарстан Казанский молочный комбинат» вынуждены содержать различные виды вспомогательных и обслуживающих производств, использовать устаревшие технологии производства и неоптимальные технологические циклы. Такая структура предприятий порождает большое количество разнообразных накладных расходов, зачастую избыточных по отношению к существующему объему производства и слабо коррелирующих с прямыми производственными затратами. Устаревшее технологическое оборудование и слабая информационная поддержка сбора фактических данных о его работе не позволяют с необходимой точностью определять участие оборудования в производстве различных видов готовой продукции.

Однако, при желании сделать учет затрат и расчет себестоимости более точными, накладные расходы, особенно производственные, можно детализировать по цехам и видам оборудования, видам накладных расходов и их отношению к выпускаемой продукции в соответствии с технологией производства. Распределение таких групп накладных расходов производится поэтапно: цех – участок – оборудование – продукция и на каждом этапе используется специальная база распределения. Такой метод намного более трудоемкий по сравнению с распределением по общей заводской или цеховой базе, но дает более точный результат,. хотя, такой традиционный подход не может конкурировать в точности расчета себестоимости с популярным в последнее время за рубежом методом учета затрат по производственным процессам (Activity Based Costing) в случае автоматизированных производств с большим ассортиментом готовой продукции.

Существенными статьями производственных накладных расходов традиционно являются:

- расходы на электроэнергию для питания оборудования и энергоносители;

- амортизация производственных зданий и оборудования;

- расходы на освещение, отопление и эксплуатацию производственных помещений.

Возможность детализации затрат на электроэнергию для питания оборудования и энергоносители (газ, пар, техническая вода) зависят от наличия контрольно-измерительного оборудования на производственных линиях. В случае установки счетчиков расхода электроэнергии и энергоносителей, общих для всего оборудования, величина потребления электроэнергии и энергоносителей конкретной единицей оборудования и, соответственно, затрат на единицу оборудования, могут быть определены путем распределения общей суммы по базе «Паспортные данные о потреблении электроэнергии (пара/воды/и тому подобное)».

При детализации распределения амортизационных отчислений по производственным зданиям, можно использовать следующий подход. Площадь производственного помещения делится на участки, занимаемые единицами оборудования, и, в соответствии с отношением каждого участка к общей площади, амортизационные отчисления распределяются между местами возникновения затрат – единицами оборудования. Аналогично можно распределить расходы на эксплуатацию здания, освещение и отопление.

При определении способа распределения накладных расходов и выборе баз распределения следует руководствоваться следующими принципами. Выгоды от применения детализированного способа распределения накладных расходов должны превосходить затраты на ведение такого учета. Выбор базы распределения должен определяться технологией производства продукции или оказания услуг предприятия, а также соотношением затрат разного вида в структуре общих затрат предприятия. Если значения разных возможных баз распределения для одного участка места возникновения затрат существенно различаются, то использование любой из них в качестве универсальной для распределения накладных расходов этого участка МВЗ приводит к ошибке в распределении. В этом случае имеет смысл выделить более мелкие участки - так, чтобы для каждого из них базу распределения можно было выбрать однозначно. При выборе какого-либо показателя в качестве базы распределения следует помнить о возможности его измерить и зафиксировать его количественное распределение между объектами, на которые будут распределяться накладные расходы.

3.3 Применение методов финансового планирования и бюджетирования как инструментов управления расходов организации

Для более успешного ведения управленческого учета в филиале ОАО «ВАМИН Татарстан Казанский молочный комбинат» и вообще для эффективности его деятельности в целом предлагаю предприятию формировать сметы (бюджеты) на каждый центр ответственности. Ведь именно бюджет является количественным выражением планов деятельности и развития организации, координирующим и конкретизирующим в цифрах проекты руководителей. В результате его составления становится ясно, какую прибыль получит предприятие при одобрении того или иного плана развития.

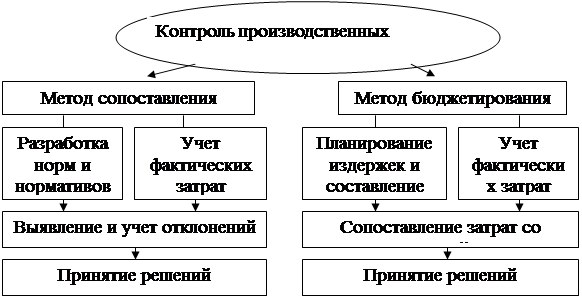

Эффективный контроль величины издержек целесообразно вести на основе первичной учетной информации. Подобный контроль может осуществляться в натуральном и денежном выражении методом сопоставления или так называемым методом бюджетирования. В основу первого способа положен метод суммирования отклонений от устанавливаемых норм и производственных заданий по местам затрат. Второй способ контроля предусматривает сопоставление издержек с актуализированной (спланированной с учетом изменений) сметой затрат и результатов (рисунок 3.3.1).

|

Рис. 3.3.1. Методология исчисления затрат

Во втором случае бюджетирование как способ управления затратами предусматривает составление бюджетных смет по различным направлениям деятельности и в целом по подразделениям. Здесь производственные затраты сравниваются с предусмотренными расходами сметой (планом). Сметный метод контроля широко используется по местам и центрам затрат, по которым трудно или невозможно установить конкретный результирующий показатель деятельности. Это отделы управления, подготовки производств.

Уже сегодня в хорошо управляемых компаниях распространено применение бюджетных учетных систем в структуре управленческой бухгалтерии. Включающих в себя плановые и отчетные данные. Основной (генеральный) бюджет рассматривается в первую очередь с точки зрения планирования и координирования деятельности.