Теоретический анализ расчетных правоотношений

Глава 3. Правоотношения исходящие из безналичных расчетов

3.1 Понятие безналичных расчетов

Приступая к исследованию данного вопроса, необходимо обратиться к Инструкции о безналичных расчетах в Украине в национальной валюте, утвержденная Постановлением Правления НБУ от 29.01.2004 №22. Согласно инструкции безналичные расчеты – это перечисление определенной суммы средств со счета плательщика на счет получателя средств, а также перечисление банками по поручению юридических и физических лиц средств, внесенных ими наличностью в кассу банка, на счет получателя средств. Эти расчеты проводятся банком на основании расчетных документов на бумажных носителях или в электронном виде.[31]

Организация безналичных расчетов в Украине должна воздействовать на ускорение обращения средств, обеспечивать непрерывную реализацию продукции.

В организации безналичных расчетов важно, чтобы момент осуществления платежа максимально приближался к моменту отгрузки продукции, выполнению работ, предоставлению услуг. Своевременная и полная оплата продукции, выполнение работ, предоставление услуг, других долговых обязательств является одной из основных признаков эффективного функционирования экономики в целом и каждого ее субъекта отдельно.[32]

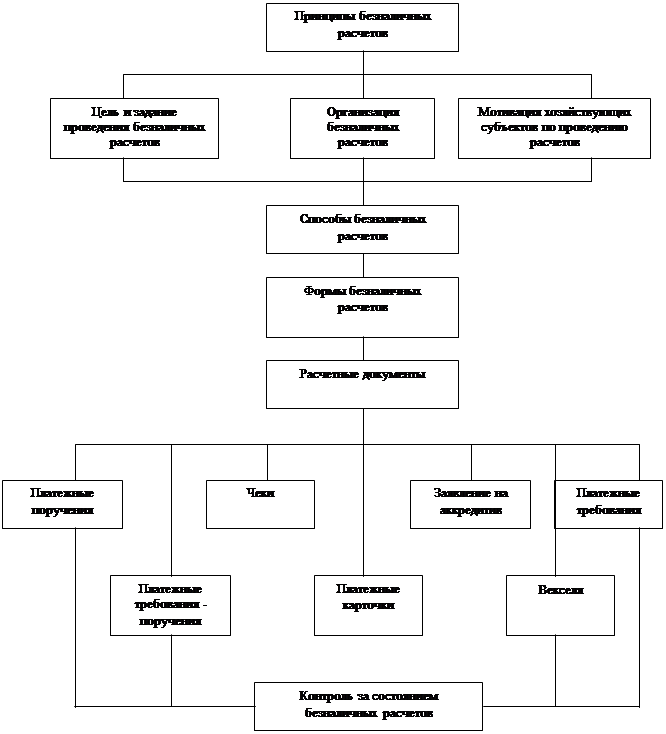

Принципы организации современной системы безналичных расчетов изложено в Инструкции о безналичных расчетах в Украине в национальной валюте от 29.01.2004 г. №22. Соответственно этой инструкции систему безналичных расчетов можно представить таким образом, в схеме № 2:

Схема № 2

В научной литературе ряд авторов, опираясь на Инструкцию о безналичных расчетах, рассматривают такие принципы организации безналичных расчетов:

· средства субъектов хозяйственной деятельности (кроме остатка наличности в кассах в пределах лимита) должны храниться на текущих счетах в банках Украины;

· субъекты хозяйственной деятельности самостоятельно выбирают банк для обслуживания по собственному желанию и по согласию этого банка;

· средства с текущих счетов контрагентов (клиентов) списываются по поручению их собственника или по распоряжению взыскателей в случае осуществления принудительного списания средств;

· расчетные документы принимаются банком к исполнению только в пределах остатка средств на текущих счетах контрагентов (клиентов) или если договором между банком и плательщиком предусмотрено их принятие к исполнению в случае отсутствия или недостатка средств на счетах;

· банки осуществляют расчетно – кассовое обслуживание своих клиентов согласно действующего законодательства и нормативных актов, соответствующих договоров и своих внутренних положений осуществления безналичных расчетов;

· клиенты банков для осуществления расчетов самостоятельно выбирают платежные инструменты и указывают их во время составления договоров.[33]

Для осуществления расчетов применяется аккредитивная, инкассовая, вексельная формы, а также формы расчета по расчетным чекам, пластиковыми картами. Формы безналичных расчетов и правила их осуществления устанавливает НБУ. Предприятия могут применять при осуществлении расчетных операций следующие платежные инструменты:

· мемориальные ордера;

· платежное поручение;

· платежное требование – поручение;

· расчетные чеки;

· аккредитивы;

· платежное требование.[34]

3.2 Виды безналичных расчетов

Как указывалось выше к наиболее распространенным формам

расчетов относятся расчеты: платежными поручениями; аккредитивами; по инкассо; чеками.

Рассмотрим их более детально ниже.

3.2.1 Расчеты с применением платежных поручений

По Закону Украины «О платежных системах и переводе денег в Украине» от 5 апреля 2001 г. Платежное поручение – расчетный документ, который содержит поручение плательщика банку или другому учреждению – члену платежной системы, которая его обслуживает, осуществить перевод определенной в ней суммы денег со своего счета на счет получателя.[35]

При расчетах платежными поручениями (банковский перевод) банк, который принял поручение, обязуется от своего имени, но за счет клиента – плательщика, осуществить платеж третьему лицу – получателю средств. То есть банк обязан не только списать необходимую сумму со счета плательщика, но и обеспечить ее перечисление на счет получателя, открытый в том же или другом банке.[36]

По общему правилу, установленному Законом «о платежных системах и переводе денег в Украине», межбанковский перевод выполняется в срок, до трех операционных дней. Внутрибанковский перевод выполняется в срок, установленный внутренними нормативными актами банка, но не может превышать двух операционных дней.

Плательщик может самостоятельно установить дату, начиная с которой деньги, переведенные плательщиком получателю, переходят в собственность получателя. Для этого в расчетном документе или в документе на перевод наличности плательщиком указывается дата валютирования, которая не может быть позднее десяти календарных дней после составления платежного поручения. До наступления даты валютирования сумма перевода учитывается в обслуживающем получателя банке или в учреждении – члене платежной системы.[37]

Договором или банковскими обычаями могут устанавливаться более короткие сроки, чем те, которые определены законом.

Что очень важно заметить, так это то, что переводить средства может не только клиент данного банка, но и лицо, которое не имеет в нем счета.

Предъявление в банк платежного поручения – действие, совершенное клиентом для выполнения договора банковского счета. Банк вправе не выполнить это поручение только в том случае, если оно противоречит законодательству.[38]

Форма и содержание платежного поручения должны отвечать требованиям законодательства.

Поручения о списании средств со счетов плательщики составляют на соответствующих бланках расчетных документов, форма и порядок оформления которых определяются инструкцией о безналичных расчетах в Украине в национальной валюте, утвержденной постановлением НБУ от 29 марта 2001 г.

В соответствии с п.22.6 ст. 22 Закона Украины «О платежных системах и переводе денег в Украине» банк, который обслуживает получателя средств, в случае несоответствия номера счета получателя и его кода имеет право задержать сумму перевода на срок до двух рабочих дней для уточнения реквизитов надлежащего получателя этих средств, а это приводит к отвлечению средств из оборота и продлевает сроки прохождения платежей.

Плательщик может дать поручение о списании средств со своего счета в форме электронного расчетного документа, если это предусмотрено договором между ним и банком. Электронный документ имеет одинаковую юридическую силу с бумажным документом. Электронная цифровая подпись на электронном документе имеет одинаковую юридическую силу с подписью на бумажном документе. Ответственность за достоверность информации, которая содержится в реквизитах электронного документа, несет лицо, которое подписало настоящий документ электронной цифровой подписью.