Теоретический анализ расчетных правоотношений

Поручение плательщиков о списании средств со своих счетов принимаются банками к выполнению исключительно в пределах имеющихся на этих счетах средств или если договором между банком и плательщиком предусмотрено их принятие и выполнение в случае отсутствия или недостаточности средств на этих счетах. В этом случае банк, обслуживающий плательщика в виду отсутствия или недостаточности средств на счете плательщика может осуществить платеж за счет банковского кредита.[39]

Обязанность банка плательщика выполнить поручение клиента о переводе средств считается выполненной в момент зачисления денег на счет получателя. С этого же момента может считаться прекращенным и денежное обязательство плательщика перед получателем средств, возникающие из договора поставки (купли-продажи, подряда и т.п.). Для выполнения операций перечисления средств на счет, указанный в поручении клиента, банк плательщика вправе привлекать и другие банки. С правовой точки зрения такие действия стоит рассматривать как возложение выполнения обязательства на третье лицо.

Инструкция о безналичных расчетах в Украине в национальной валюте устанавливает два случая, в которых банк имеет право не выполнять платежное поручение. Во-первых, в случае приостановки расходных операций по счетам юридических или физических лиц, осуществляемой уполномоченными государственными органами в соответствии с законами Украины и исключительно, в случаях, предусмотренных ими. Возобновляются такие операции по счетам только тем органом, который принял решение об их приостановке, или по решению суда.

Во-вторых, банк имеет право приостановить перечисление платежа, в случае возникновения обоснованного подозрения инициации перевода без законных оснований. Для этого банк плательщика дает (в письменном или в электроном виде) указание банку, который обслуживает получателя, приостановить зачисление суммы перевода на счет получателя или, если она уже зачислена, заблокировать на срок до пяти рабочих дней соответствующую сумму на счете получателя до выяснения всех обстоятельств. После чего, банк получателя должен немедленно сообщить о проведенных действиях банк инициатора. Указание составляется в производной форме и удостоверяется подписями руководителя (его заместителя) и главного бухгалтера (его заместителя) банка, который обслуживает инициатора.[40]

Одновременно с блокировкой средств на счете получателя банк получателя также сообщает получателю о поступлении от банка инициатора соответствующего указания о возврате средств и банковских реквизитах, по которым он должен возвратить средства. Из этого видно, что банк не может самовольно возвратить средства, а привлекает для этого получателя. Это вытекает из ограничения банков по поводу распоряжения денежными средствами на счетах клиентов, которые (ограничения) в свою очередь устанавливаются договором между банком и клиентом, банковскими правилами (нормами) и законодательством Украины.[41]

Банк, который обслуживает плательщика, и банк, который обслуживает получателя, несут перед плательщиком и получателем ответственность, связанную с проведением перевода, в соответствии с ГК, Законом «О платежных системах и переводе денег в Украине» и условиями заключенных между НИИ договоров. При этом в случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность не только за свои действия, но и за действия других банков, которым он поручил выполнение своего обязательства. Поэтому плательщик может выдвинуть соответствующее требование только своему собственному банку, а последний вправе возместить уплаченное за счет банка-нарушителя.[42]

Иногда в платежном поручении прямо указаны те банки, через которые должен быть осуществлен перевод, то есть банк плательщика не выбирает, на кого возложить исполнение такого поручения – клиент решает указанный вопрос самостоятельно. В этих случаях было бы несправедливо возлагать ответственность на банк плательщика. В этой и других аналогичных ситуациях суд вправе привлечь к ответственности непосредственно виновный банк.

Банк привлеченный к ответственности обязан возместить плательщику убытки, связанные с нарушением правил осуществления расчетных операций.

Если же по вине банка средства зачислены на счет ненадлежащего получателя, то банк обязан сразу после выявления своей ошибки перечислить эти средства на счет получателя, которому они предназначались. В случае невыполнения банком этого требования получатель, которому предназначались средства имеет право в порядке, установленном законом, требовать от банка-нарушителя уплаты пени в размере 0,1 процента от суммы просроченного платежа за каждый день просрочки начиная с даты завершения ошибочного перевода, но не более 10 процентов от суммы перевода.[43]

Одновременно банк-нарушитель обязан после выявления ошибки немедленно сообщить ненадлежащему получателю об осуществлении ошибочного перевода и о необходимости инициации им перевода эквивалентной суммы денег этому банку на протяжении трех рабочих дней после даты поступления такого сообщения. Форма сообщения банка об осуществлении ошибочного перевода устанавливается НБУ.[44]

В случае ошибочного перевода со счета ненадлежащего плательщика, который произошел по вине банка, этот банк обязан перевести соответствующую сумму денег со счета плательщика на счет ненадлежащего плательщика, а также оплатить пеню в размере процентной ставки, которая установлена этим банком по краткосрочным кредитам, за каждый день начиная с дня ошибочного перевода до дня возвращения суммы перевода на счет

ненадлежащего плательщика, если иная ответственность не предусмотрена договором.[45]

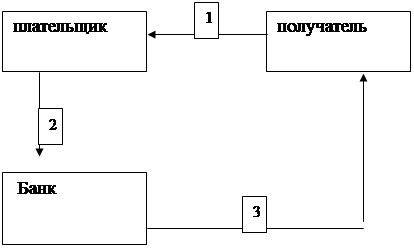

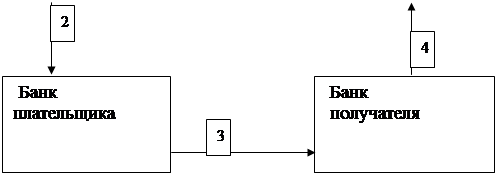

Порядок расчетов с применение платежных поручений отображен в схеме № 3:

Схема № 3

на внутрибанковском уровне:

| |||

| |||

на межбанковском уровне:

на межбанковском уровне:

| |||

| |||

| |||