Теоретический анализ сущности и структуры современной финансовой системы в рыночной экономике и тенденции ее развития

Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями:

1) фискальной и

2) экономической.

С помощью первой формируется бюджетный фонд; реализуя вторую, государство влияет на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.

Сегодня налоговая система призвана реально влиять на укрепление рыночных начал в хозяйстве, способствовать развитию предпринимательства и одновременно служить барьером на пути социального обнищания низкооплачиваемых слоев населения.

Налог - это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки.

Совокупность разных видов налогов образует налоговую систему.

Уровень налоговых поступлений в консолидированный бюджет за январь-сентябрь 2004 года снизился по сравнению с периодом январь-август. Профицит консолидированного бюджета ниже уровня прошлого года на 0,2% ВВП. Прогноз налоговых поступлений накопленным итогом в консолидированный и федеральный бюджеты в % ВВП представлен в таблице № 1 (Приложение). Прогноз был пересмотрен по сравнению с показателями, представленными в прошлом обзоре, с учетом новых данных об исполнении консолидированного и федерального бюджетов. Согласно прогнозу на конец года объем налоговых поступлений в консолидированный бюджет будет находиться в пределах 24,8-25,4% ВВП, что примерно на 2% ниже соответствующего показателя предыдущего года.

К числу наиболее важных принципов, которые должны быть реализованы в налоговой системе, относятся:

- разумное сочетание прямых и косвенных налогов, использование разнообразных их видов, позволяющие учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы. В период обострения кризисной ситуации в экономике лучше иметь много источников пополнения бюджета со сравнительно низкими ставками и широкой налогооблагаемой базой, чем один-два вида поступлений с высокими ставками изъятия;

- универсализация налогообложения, обеспечивающая одинаковые для всех плательщиков требования к эффективности хозяйствования, не зависящие от видов собственности и одинаковый подход к исчислению величины налога вне зависимости от источника полученного дохода, сферы хозяйствования;

- однократность обложения, состоящая в том, что один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период;

- научный подход к определению конкретной величины ставки налога, состоящий в обосновании той доли изъятия, которая позволит субъекту налога иметь доход, обеспечивающий ему нормальное развитие;

- дифференциация ставок налогообложения в зависимости от уровня дохода, которая тем не менее не должна превращаться ни в запретительную прогрессию, ни в индивидуализацию ставок;

- стабильность ставок налогообложения, действующих в течение довольно длительного периода, и простота исчисления платежа;

- использование системы налоговых льгот, реально стимулирующих процессы инвестирования средств в предпринимательскую деятельность и одновременно реализующих принцип социальной справедливости, в том числе гарантирующих гражданам прожиточный минимум. Льготы не должны устанавливаться для конкретных плательщиков, они едины для всех;

- четкое распределение налогов по уровням государственного управления: федеральные, республиканские и местные.

Налоговая реформа в стране началась с принятия в декабре 1991 г. Закона «Об основах налоговой системы в РФ».

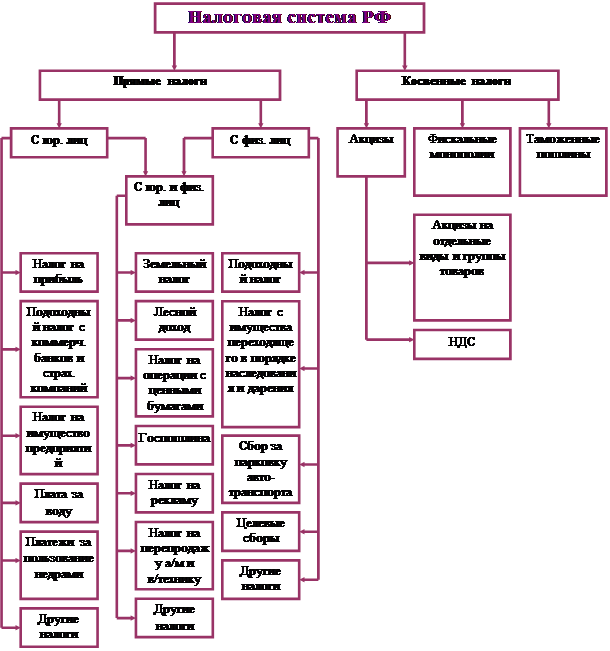

Налоговая система России строится на сочетании прямых и косвенных налогов.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика.

Косвенные налогивключаются в виде надбавки в цену товара или тарифа на услуги и оплачиваются потребителем.

При прямом налогообложении денежные отношения возникают между государством и самим плательщиком.

При косвенном - субъектом налога становится продавец товара, выступающий посредником между государством и плательщиком.

Прямые налоги в свою очередь подразделяются на реальные, уплачиваемые с отдельных видов имущества, и личные, взимаемые с юридических и физических лиц у источника дохода или по декларации; при этом одни из прямых налогов уплачиваются только юридическими лицами, другие - только физическими, а третьи - теми и другими.

Косвенные налоги по характеру тоже неоднородны; в их составе выделяются акцизы, причем они могут быть индивидуальными и универсальными, фискальные монополии и таможенные пошлины. Косвенные налоги отличаются простотой взимания; их применение дает фискальный эффект даже в условиях падения производства. Использование в единой системе разнообразных по объектам обложения и методам исчисления прямых и косвенных налогов позволяет государству полнее реализовать на практике обе функции налогов - и фискальную, и экономическую: под налоговым воздействием оказываются и имущество предприятий, создающее материально-техническую основу их деятельности, и потребляемые в производстве разные виды ресурсов, и рабочая сила, и получаемый доход.

Расходы государственного бюджета - это экономические отношения, возникающие в связи с перераспределением фонда бюджетных средств государства и его использованием по отраслевому, целевому и территориальному назначению.

По роли в общественном производстве расходы государственного бюджета подразделяются на две части:

1 - связана с развитием материального производства, совершенствованием его отраслевой структуры;

2 - используется на содержание и дальнейшее развитие непроизводственной сферы.

С помощью бюджетных расходов государство может регулировать распределение денежных средств между материальным производством и непроизводственной сферой в соответствии с потребностями общества в области экономического и социального развития воздействовать на стоимостную структуру общественного производства, стимулировать развитие принципиально новых отраслей экономики и видов производств.

В соответствии с общественным назначением все расходы бюджета могут быть подразделены на четыре группы: народное хозяйство, социально-культурные мероприятия, оборона, управление.

Структура бюджетных расходов в разрезе названных групп в течение многих лет была относительно стабильной. Основные ресурсы - примерно половина - направлялись на финансирование народного хозяйства; около трети - на социально-культурные мероприятия.

Динамика бюджетных показателей свидетельствует, что бюджет, особенно в последние годы, был сильно перегружен расходами, связанными с экономической функцией государства, а социальная функция, ориентированная непосредственно на человека, не получала необходимого финансового подкрепления для своей реализации. С переходом на рыночную основу хозяйствования акценты в распределении бюджетных средств смещаются в сторону усиления социальной функции.