Теоретический анализ сущности и структуры современной финансовой системы в рыночной экономике и тенденции ее развития

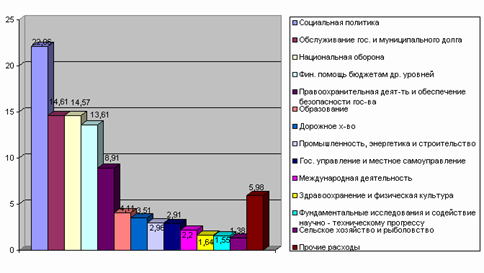

- по разделу "Промышленность, энергетика и строительство" расходы профинансированы на 94,7% от уточненной росписи на год, при этом по результатам финансирования расходов в ноябре т.г. сложилось недофинансирование от запланированных объемов на ноябрь в сумме 2,3 млрд. рублей.

Недофинансирование по подразделу "Топливно-энергетический комплекс" вызвано задержкой Минэнерго России платежных документов и дополнительных соглашений к договорам с получателями средств господдержки об использовании бюджетных средств;

- по подразделу "Строительство, архитектура" недофинансирование произошло в связи с невыполнением акционерными обществами порядка передачи акций в собственность Российской Федерации; несвоевременным представлением министерствами и ведомствами платежных документов на перечисление средств и отсутствием у отдельных главных распорядителей бюджетных средств информации от заказчиков-застройщиков о фактически выполненных объемах работ и услуг;

- по разделу "Сельское хозяйство и рыболовство" - расходы профинансированы на 89,3% от уточненной бюджетной росписи на год. Отклонение финансирования от уточненной росписи связано в основном с несвоевременностью представления бюджетополучателями данных о заключении кредитных договоров (подраздел расходы на возмещение разницы в процентных ставках по привлеченным кредитам), неиспользованием предусмотренных бюджетом средств на возмещение части затрат на уплату процентов по кредитам, полученным рыбопромышленными товаропроизводителями и организациями рыбной отрасли в российских кредитных организациях в 2005 году для строительства рыбопромысловых судов на отечественных судостроительных предприятиях (подраздел "Рыболовное хозяйство", вид расходов "Субсидирование процентных ставок по привлеченным кредитам");

- по разделу "Социальная политика" расходы профинансированы на 92,5% к уточненной бюджетной росписи на год. Недофинансирование объясняется тем, что по президентской программе "Развитие социально-экономической и культурной базы возрождения российских немцев на 2000-2006 годы" договора на финансирование указанных расходов заключены только с администрациями Алтайского края и Ненецкого автономного округа, а также несколько договоров с Волгоградской областью, остальные договора находятся в стадии согласования с субъектами Российской Федерации;

- по разделу "Военная реформа"расходы профинансированы на 86,9% от уточненной бюджетной росписи на год. Отставание в финансировании связано с невыполнением Минобороны России плана увольнения военнослужащих и погашением жилищных сертификатов на приобретение жилья, предъявляемых военнослужащими, увольняемыми с военной службы. Расходование средств осуществляется по мере предъявления государственных жилищных сертификатов (ГЖС) к погашению в течение 9 месяцев со дня выдачи сертификатов. Вследствие этого точный график предъявления сертификатов, а значит и их погашения, запланировать крайне сложно.

Структура расходов в федеральном бюджете на 2005 год

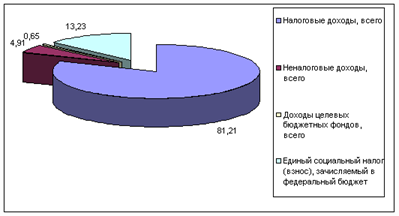

Данные свидетельствуют, что 81,1 % всех доходов бюджета составляют налоговые доходы, а около 44,81 % налоговых доходов бюджета составляет налог на добавленную стоимость (налоговые доходы - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета). Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляются в бюджеты субъектов РФ и местные бюджеты. Полностью в федеральный бюджет поступают такие налоги, как, например, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, таможенные сборы и иных таможенные платежи.

Структура доходов в федеральном бюджете на 2005 год

Выше указывалось, на какие цели расходуются средства. Составляющие государственный бюджет. Поскольку государству необходимо. Прежде всего. Обеспечить стабильность в обществе, то этими направлениями расходов являются: правоохранительные органы, государственный аппарат, социальные цели. С первой трети двадцатого века повышается роль государства, а следовательно, и расходная часть госбюджета в экономическом регулировании.

При составлении проектов бюджетов, уточнении бюджетов в ходе их исполнения, при рассмотрении проектов бюджетов, утверждении бюджетов:

- определяется объем финансирования мероприятий по социально-экономическому развитию соответствующих национально-государственных и административно-территориальных образований в пределах планируемых бюджетных доходов, предоставленных дотаций, субвенций, а также с учетом привлекаемых заемных средств;

- определяются направления использования средств бюджета на инвестиции, собственные целевые программы; на внешнеэкономическую деятельность, мероприятия по охране окружающей среды, восстановление памятников природы и культуры, благоустройство городов, поселков и сел, содержание и капитальный ремонт жилищного фонда, объектов коммунального назначения, сети дорог соответствующего значения, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, средств массовой информации, на содержание органов государственной власти и управления и органов местного самоуправления и на другие цели;

- определяются и уточняются нормы расходов на содержание жилищно-коммунального хозяйства, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, органов милиции общественной безопасности, охраны окружающей среды и на другие цели;

- определяются размеры дотаций, субвенций бюджетам нижестоящего территориального уровня и их целевое назначение.

Расходы бюджета, предусмотренные бюджетной классификацией, подразделяются на расходы, включаемые в бюджет текущих расходов и бюджет развития.

К бюджету текущих расходов относятся расходы на текущее содержание и капитальный ремонт жилищно-коммунального хозяйства, объектов охраны окружающей среды, образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, физической культуры и спорта, средств массовой информации, органов государственной власти и управления, органов местного самоуправления и иные расходы, не включенные в расходы развития. К бюджету развития относятся ассигнования на инновационную и инвестиционную деятельность, связанную с капитальными вложениями в социально-экономическое развитие, на собственные экологические программы и мероприятия по охране окружающей среды, иные расходы на расширенное воспроизводство. Именно второй бюджет - развития - определяет масштабы и скорость перевооружения производства, НИОКР.

Доходная часть бюджетов состоит из закрепленных и регулирующих доходов. Кроме того, в бюджеты могут поступать дотации и субвенции, а также заемные средства.

Порядок и условия предоставления и использования дотаций и субвенций из государственного бюджета Российской Федерации устанавливаются законодательными актами Российской Федерации, а порядок и условия предоставления и использования дотаций и субвенций из других бюджетов устанавливаются законодательными актами республик в составе Российской Федерации и решениями соответствующих представительных органов власти, принятыми в пределах их компетенции.