Теория процентов

Рис. 1. Получение процента на процент

Дело в том, что в противоположность приросту капитала текущий доход должен реинвестироваться самим индивидуальным инвестором. (В случае прироста капитала инвестиционный инструмент автоматически осуществляет реинвестирование.)

Отсюда следует, что для инвестиционных программ, направленных на ценные бумаги с ориентацией на текущий доход, принцип «процент на процент» и продолжающееся реинвестирование дохода играют важную роль в определении успешности инвестирования [6. с. 65-78].

Заключение

Стоимость денег во времени — это принцип, согласно которому до тех пор, пока существуют альтернативные возможности получения дохода, стоимость денег зависит от того момента времени, когда ожидается их получение. Любой объект инвестирования не гарантирует дохода. Например, 1000 долл., помещенная на сберегательный счет в крупном банке, может рассматриваться как надежный доход, в то время как 1000 долл., предоставленная в долг, в меньшей степени отвечает этим требованиям. Размер ожидаемого дохода является одним из важных факторов при выборе подходящего вложения капитала. Доход от инвестирования может быть получен более чем из одного источника. Наиболее распространенным источником являются регулярные платежи, такие, как проценты или дивиденды. Другим источником дохода является возрастание стоимости — возможность продать инвестиционный инструмент дороже, чем цена его приобретения. Проценты — основной доход лиц, делающих сбережения. Сберегательный счет, открытый в финансовом институте, — одна из основных форм инвестирования. Лицо, делающее сбережения, получает проценты в обмен на размещение на счете свободных средств. Получаемый доход — это, несомненно, текущий доход; но лицо, делающее сбережения, не получит прироста капитала, не понесет убытков, поскольку стоимость инвестиций (первоначальный вклад) изменяется только на величину полученных процентов. Для делающего сбережения лица проценты, полученные в течение данного периода, являются текущим доходом за этот период. Другими словами, совокупный доход проистекает из текущего дохода, полученного в виде процентов.

Текущий доход, который получают периодически, может принимать форму процентов на облигации, дивидендов по акциям, ренты с недвижимости и т.д. Чтобы рассматриваться в качестве дохода, поступления должны приходить в форме наличных денег или быть легко переводимы в них. Сложные проценты — это проценты, начисляемые не только на первоначальную сумму вклада, но также и на всю сумму процентов, накопленную за определенный период. Сложные проценты выплачиваются не только на первоначальную сумму вклада, но также на некоторую сумму процентов, накопленную от одного периода до другого. Этот метод часто используется сберегательными организациями. Непрерывное начисление процентов — это метод вычисления процентов, при котором проценты реинвестируются за самые короткие из возможных промежутки времени; приводит к получению максимальной нормы доходности при данной объявленной ставке процента. Джон Мейнард Кейнс называл это магией. Говорят, что один из Ротшильдов провозгласил это восьмым чудом света. Сегодня люди продолжают превозносить их чудодейственность. И все же понимание сложных процентов может помочь людям вычислить доход от сбережений и инвестиций так же, как и цену займа. Эти вычисления применимы почти к любому финансовому решению — от реинвестирования дивидендов до покупки облигации с нулевым купоном для индивидуального пенсионного счета. Проценты, начисленные по истечении определенного периода, например года, добавляются к основной сумме и включаются в ту сумму, на которую в следующий период будут начисляться проценты. Когда проценты выплачиваются ежегодно, вычисления по методу сложных и простых процентов приведут к одинаковому результату; в этом случае объявленная ставка процента и действительная ставка будут равны. Следует обратить внимание, что в процессе вычисления сложных процентов используется и метод простых процентов, т.е. проценты рассчитываются только на фактическую сумму за фактический период, в течение которого она находилась на депозите. Чем чаще начисляется процент, тем выше действительная ставка. Из-за того влияния, которое оказывает на доход разница в продолжительности периодов начисления процентов, инвестору следовало бы оценивать действительную ставку процента, связанную с различными альтернативами, до того, как сделать выбор.

Расчетная часть

Задача 4

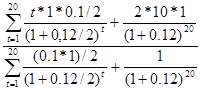

Рассматривается возможность приобретения еврооблигаций МФ РФ на 09.04.03. Имеются следующие данные. Дата выпуска – 26.06.1997 г. Дата погашения – 26.06.2007 г. Купонная ставка – 10% (k = 0,1). Число выплат – 2 раза в год (m=2). Средняя курсовая цена – 99,7 (К=99,7). Требуемая норма доходности (рыночная ставка) – 12% годовых (r=0,12). Определить дюрацию этого обязательства. Как изменится цена облигации, если рыночная ставка: а) возрастет на 1,5%; б) упадет на 0,5%.

Решение:

1. Принимаем, что цена погашения равна номиналу F = N; принимаем номинал облигации за 1 (N = 1), срок облигации n = 10 лет, всего выплат: n*m = 2*10 = 20; число оставшихся выплат – 9.

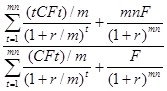

2. Определим дюрацию еврооблигации:

D =  =

=  = 6,6966

= 6,6966

3. Определим рыночную стоимость облигации:

PV = ![]() =

= ![]() = 0,6711 или 67,11%;

= 0,6711 или 67,11%;

4. Если рыночная ставка возрастет на 1,5%, т.е. станет равной 13,5% или r1=0,135; то рыночная цена:

PV = ![]() = 0,6349 или 63,49%;

= 0,6349 или 63,49%;

4. Если рыночная ставка упадет на 0,5%, т.е. станет равной 11,5% или r2=0,115; то рыночная цена:

PV = ![]() = 0,6890 или 68,9%;

= 0,6890 или 68,9%;

Задача 8

Акции предприятия «Н» продаются по 45,00 (Р0). Ожидаемый дивиденд равен 3,00 (D). Инвестор считает, что стоимость акции в следующем году вырастет на 11,11%. Определить ожидаемую доходность инвестиции. Как изменится доходность при прочих неизменных условиях, если инвестор намеревается продать акцию через 2 года, а ее стоимость снизится на 15 % от предыдущего уровня.

Решение:

1. В случае однопериодной инвестиции стоимость акции:

Р0 = ![]() +

+ ![]() ;

;

где Р1 – стоимость акции в следующем году;

Р1 = (1+0,1111)*Р0 = 1,1111*45 = 50,0

Из формулы Р0 получаем формулу для расчета ожидаемой доходности инвестиции в следующем году:

Y = ![]() =

= ![]() = 0,178 или 17,8%

= 0,178 или 17,8%

2. Если стоимость акции к концу 2 года снизится на 15%, то она будет равна: