Точка безубыточности как инструмент контроллинга

15х0 = 10х + 15000 + 0; 5х0 = 15000; х0 = 3000,

где х0– точка безубыточности;

15 – цена единицы продукции;

10 – переменные затраты на единицу продукции;

15000 – общая сумма постоянных затрат.

«Показатели производственного предприятия по выпуску безалкогольного напитка «Байкал»»

Таблица 1

Как видно из приведенного примера, безубыточность реализации достигается при объеме 3000 бутылок напитка «Байкал».

Как видно из приведенного примера, безубыточность реализации достигается при объеме 3000 бутылок напитка «Байкал».

Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции:

15х0 = 15 * 3000 = 45000 руб.

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента – в сторону низкорентабельной или высокорентабельной продукции.

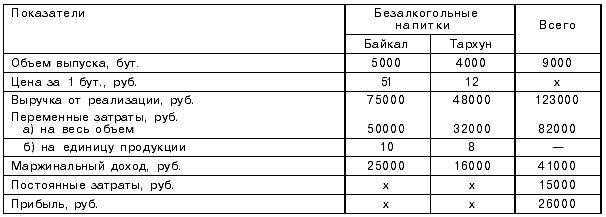

Пример 2. Производственное предприятие выпускает два вида безалкогольных напитков и имеет следующие показатели:

«Показатели производственного предприятия по выпуску безалкогольных напитков»

Таблица 2

|

На реализацию 1 бутылки напитка «Байкал» приходится 0,8 бутылок напитка «Тархун». Поэтому для определения точки безубыточности (порога рентабельности) мы условно приравниваем «х» бутылок напитка «Байкал» к «0,8х» бутылке напитка «Тархун». Подставляя эти значения в уравнение получим:

(15 * 0,8х) + 12х – (10 * 0,8х) – 8х – 15000 = 0;

12х + 12х – 8х – 8х – 15000 = 0;

8х = 15000 бут.;

х = 15000 : 8 = 1875 бутылок напитка «Байкал»;

1875 х 0,8 = 1500 бутылок напитка «Тархун»;

Всего: 1875 + 1500 = 3375 бутылок.

Как видно из приведенных данных, точка безубыточности (порог рентабельности) объема реализации будет 3375 бутылок, из них напитка «Байкал» — 1875 бут. и напитка «Тархун» — 1500 бут.

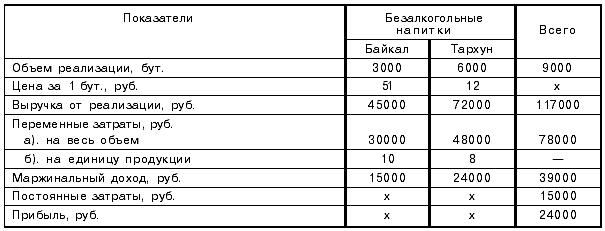

А теперь предположим, что в структуре реализованной продукции произошли изменения (см. табл. 3).

«Показатели производственного предприятия по выпуску безалкогольных напитков с учетом изменений структуры реализуемой продукции»

Таблица 3

| |

Сопоставляя структуру продукции, становится очевидным, что увеличилась доля продукции с низкой величиной маржинального дохода, в связи с чем у предприятия снизилась прибыль на 2000 руб. (24000 – 26000).

Точка безубыточности после изменений, произошедших в ассортименте, будет следующей:

(15 * 2х) + 12х – (10 * 2х) – 8х – 15000 = 0;

3,0х + 12х – 20х – 8х –15000 = 0;

14х = 15000 бутылок;

х = 15000 : 14 = 1071,4 бутылок напитка «Тархун»;

1071,4 * 2 = 2142,8 бутылок напитка «Байкал»;

Всего: 1071,4 + 2142,8 = 3214,2 бутылок.

Приведенные данные свидетельствуют, что в целом по предприятию точка безубыточности (порог рентабельности) будет равна 3214,2 бутылкам безалкогольных напиток, из них 1071,4 бутылок напитка «Тархун» и 2142,8 бутылок напитка «Байкал». Сравнивая результат с предыдущим расчетом отмечаем, что точка безубыточности (порог рентабельности) снизилась на 160,8 бутылок (3214,2 – 3375). При этом обращает на себя внимание тот факт, что объем реализации в натуральном выражении остался без изменения (9000 бутылок). Следовательно, даже при контроле общего объема продаж необходим анализ структурных изменений в ассортименте выпускаемой продукции, так как он дает картину отклонений фактической прибыли от запланированной.

2.2. Маржинальный доход. Маржинальный запас прочности.

Метод маржинального дохода есть разновидность метода уравнений. Под маржинальным (предельным) доходом мы будем понимать доход, который получает фирма от производства одного изделия. Маржинальный доход — это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Существует два способа определения величины маржинального дохода:

При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат.

При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Точка безубыточности = Постоянные затраты / Норма маржинального дохода.

Рассмотрим этот вопрос на примере.

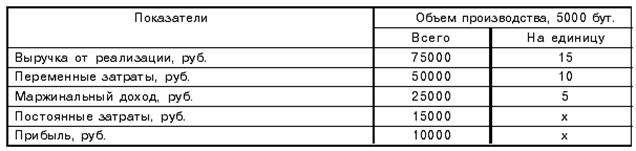

Пример 3. Производственное предприятие производит и реализует безалкогольный напиток «Байкал». Ниже приведены данные, характеризующие его деятельность:

(руб.)

Выручка от реализации 75 000

Переменные затраты 50 000

Постоянные затраты 15 000

Прибыль 10 000

Объем произведенной продукции, бут. 5000

Цена единицы напитка 15

Чтобы найти точку безубыточности (порог рентабельности), необходимо ответить на вопрос: до какого уровня должна упасть выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся.

В этом случае последовательность расчетов для нахождения точки безубыточности (пороговой выручки) будет следующей:

Находим величину маржинального дохода:

75000 руб. – 50000 руб. = 25000 руб.

Вычисляем норму маржинального дохода:

25000 руб. : 75000 руб. = 0,33

Определяем точку безубыточности (пороговую выручку) в стоимостном выражении:

15000 руб. : 0,33 = 45455 руб.

Определяем точку безубыточности (порог рентабельности) в натуральном выражении: