Точка безубыточности как инструмент контроллинга

Определение "Запаса прочности" позволяет снять влияние масштаба производственной деятельности (как при анализе абсолютного отклонения от точки безубыточности) и тем самым дает возможность сравнения предприятий с различными оборотами (различными объемами выручки от реализации).

Возможны ситуации, при которых объемы реализации предприятия от периода к периоду остаются стабильными, при этом точка безубыточности возрастает.

Подобная ситуация является тревожным симптомом: зарабатывать прибыль становится все сложнее. Важно определить причину роста точки безубыточности и принять необходимые меры по ее оптимизации.

Причины роста минимально допустимого объема продаж (роста BEP) могут заключаться как в изменениях внешней среды, так и в действия самого предприятия. Изменения внешней среды - это, в частности, рост цен на поставляемые сырье, комплектующие, энергию, рост стоимости услуг по доставке или обслуживанию оборудования. Действия предприятия, повлекшие за собой рост точки безубыточности, как правило, связаны с постоянными затратами - например, произошло повышение заработной платы работников, было выведено из строя оборудование, что привело к росту затрат не его ремонт, бесконтрольно расходовались тепло- и электроэнергия. Также возможной причиной роста BEP является изменение структуры продаж - компания стала продавать меньше прибыльной продукции.

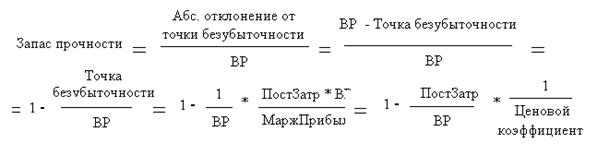

Таким образом, на величину запаса прочности оказывают влияние три фактора:

-выручка от реализации продукции (работ, услуг),

-величина постоянных затрат,

-значение ценового коэффициента.

Для того чтобы наглядно представить взаимосвязь "Запаса прочности" с перечисленными параметрами перепишем формулу следующим образом:

где ВР - фактическая величина выручки от реализации анализируемого периода, ден. ед.;

Пост.Затр - величина постоянных затрат в анализируемом периоде, ден. ед.;

(Марж.Прибыль/ВР) - ценовой коэффициент.

Факторы, определяющие величину "Запаса прочности", являются рычагами оптимизации данного показателя. В частности, можно выделить следующие пути повышения "запаса прочности" организации:

-увеличение объема реализации продукции (только в том случае, если величина маржинальной прибыли положительна!),

-снижение постоянных затрат,

-увеличение доли более прибыльной продукции - продукции с наибольшими ценовыми коэффициентами

3.2 Планирование безубыточности

Вопросы анализа точки безубыточности наиболее интересны в двух аспектах: анализ нынешнего состояния дел на предприятии и прогноз будущего состояния фирмы. Первый аспект заключается в выделении наиболее существенных факторов, определяющих себестоимость производимых изделий и анализа текущей рыночной конъюнктуры. Второй аспект заключается в прогнозе уровня затрат на производство и ценовой ситуации на рынке. На основе сделанных прогнозов осуществляется расчет плана производства. Важным условием обеспечения успешной деятельности фирмы является контроль за выполнением плана безубыточности фирмы.

Процесс составления плана безубыточности деятельности фирмы является частью составления общего финансового плана фирмы. Схему его составления можно представить в следующем виде:

Подробно рассмотрим все стадии процесса планирования безубыточности

I. Анализ состояния дел в фирме и ситуации на рынках сбыта. Подразумевается анализ сильных и слабых сторон деятельности фирмы с точки зрения внутренних и внешних факторов. Под внутренними факторами прежде всего понимаем анализ издержек, с учетом возможностей трансформирования структуры издержек с целью их минимизации. Отметим, что на минимизацию издержек помимо часто производственных и технических вопросов немаловажное влияние оказывает уровень менеджмента на предприятии и деятельность служб снабжения. Внешние факторы рассматриваются прежде всего как те объективные особенности рыночной среды, которые оказывают положительное или отрицательное воздействие на деятельность предприятия. К числу таких факторов относятся: доля рынка, контролируемая фирмой, и тенденцией к ее изменению; деятельность конкурентов, изменение предпочтений потребителей, изменение общей финансовой ситуации в стране, где осуществляется деятельность фирмы и т.д.

II. Прогноз будущих цен на факторы производства и на готовую продукцию. На основе данных изображенных в п.1 осуществляется прогнозное планирование интересующих нас ценовых факторов товарного рынка. Для этого особенно полезно рассмотрение статистически по показателям, рассматривавшимся в п.1, анализ динамики этих показателей, в том числе и с помощью экономико-математических методов. Если у предприятия отсутствуют возможности для проведения подобного рода анализа, то можно ограничиться простой экстраполяцией существующих тенденций в изменениях цен на рынке. На этом же этапе определяются цены противодействия возможным неблагоприятным изменениям цен. В частности могут рассматриваться вопросы хеджирования ценового риска путем использования товарных фьючерсов и опционов.

III. Расчет переменных и постоянных затрат.

Необходимо рассчитать себестоимость производимой продукции. При этом необходимо спланировать применение объема незавершенного производства и степень выполнения отдельных этапов работ. Здесь же определяется потребность в основных и оборотных средствах, определяются предположительные источники их формирования. Если потребность в финансовых ресурсах удовлетворяется путем внешних займов, то в сумму непроизводственных расходов необходимо включить расходы по полученным кредитам.

IV. Расчет точки безубыточности.

Определяем точку безубыточности на основе расчета себестоимости изделий и предположительной цены реализации. Схемы расчета точки безубыточности изложены в параграфе 2. После расчета объема производства, необходимого для покрытия постоянных издержек, определяется потребная величина маржи безопасности. Эта приблизительная величина зависит от стабильности внешней среды, в которой действует фирма. Естественно, что чем более нестабильна внешняя среда, тем большим должен быть размер маржи безопасности. После определения маржи безопасности рассчитываем объем выпуска и реализации продукции необходимой для достижения требуемого уровня маржи безопасности.

V., VI. Определение ценовой политики предприятия

На основе анализа будущего состояния рынка, определяем при каком уровне цен и ценовой политике предприятия достигается необходимый объем реализации. После этого вновь пересчитывается точка безубыточности и уточненная величина маржи безопасности. Если эта величина не удовлетворяет заданному критерию, то повторяем пункты еще раз, с другими значениями цен. Если не получается достичь приемлемой величины маржи безопасности, то необходимо повторить анализ, обращая внимание на снижение затрат. Подобным оперативным процессом мы достигаем производственного плана с удовлетворяющими исходным требованиям величинами маржи безопасности и цен реализации.