Управление активами фирмы

Коэффициент абсолютной ликвидности по нормативу должен превышать 0,2, что означает способность предприятия немедленно погасить не менее 20% своих краткосрочных обязательств. На основании данных таблицы на предприятии не было такой возможности на начало года, так как коэффициент абсолютной ликвидности был равен 0,03, что составляет способность погашения лишь 3% краткосрочных обязательств, на конец года данный показатель не изменился.

Коэффициент текущей ликвидности имеет нормативное значение равное >=2. Данный коэффициент указывает на способность предприятия расплатиться по текущим обязательствам за счет текущих активов, нормативное значение показывает, что сумма текущих активов на предприятии должна быть в 2 раза больше, чем сумма текущих пассивов. На предприятии не наблюдается такой пропорции, так как значение коэффициента текущей ликвидности на конец периода равно 1,13. Сумма текущих активов превышает сумму текущих пассивов только в 1,13раза. Однако предприятие в состоянии погасить наиболее срочный обязательства за счет своих наиболее ликвидных активов, а также за счет продажи запасов и при возврате дебиторской задолженности, подлежащей возврату в течении 12 месяцев.

Коэффициент обеспеченности собственными средствами имеет нормативное значение >=0,1. Наблюдается повышение данного показателя с начала периода на 0,116. В тоже время показатель соответствует нормативу, на предприятии 11,81% в сумме актива занимают собственные средства.

Таким образом, структура баланса признается удовлетворительной, т.к. коэффициент обеспеченности собственными средствами – более 0,1,хотя коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2 .

Коэффициент финансовой зависимости увеличился по сравнению с началом года и составил 1,81, что говорит о том, что на 1 рубль собственного капитала приходится 1 рублей 81 копеек инвестиций

Коэффициент финансовой независимости отражает долю собственного капитала в на 1 рубль авансированного капитала предприятия. На конец года доля собственного капитала увеличилась на 0,55 и составила 55 копеек собственного капитала в сумме авансированного капитала предприятия. Что свидетельствует о достаточной финансовой независимости.

Коэффициент маневренности показывает долю собственных источников финансирования оборотного капитала в общей сумме собственного капитала. Так как доля маневренности собственного капитала увеличилась на конец года на 14,3, это свидетельствует о неправильном маневрировании собственными и долгосрочными кредитами и займами для финансирования основных средств.

Коэффициент покрытия запасов характеризует наличие источников для формирования запасов. На предприятии данный коэффициент составляет 0,37 на конец отчетного периода, что выше данного показателя по сравнению с началом периода на 0,31.

Рентабельность основной деятельности характеризует эффективность деятельности предприятия, коэффициент рентабельности основной деятельности на конец года составляет 0,11. Это говорит о том, что на 1 рубль себестоимости предприятие получило 11 копеек прибыли.

Рентабельность собственного капитала показывает, сколько единиц чистой прибыли заработала каждая единица, вложенная собственниками. На конец периода на 1 рубль вложенного капитала приходится 13 копеек чистой прибыли, что на 10 копеек больше по сравнению с предшествующим периодом.

3 . Рекомендации по управлению активами предприятия (оптимизации уровня запасов)

На нашем предприятии наблюдается существенное увеличение запасов сырья, материалов и других аналогичных ценностей на 51461 тыс. руб. до 105443 тыс. руб. (36,32% к итогу баланса), что является негативным моментом, так как деньги изъяты из оборота, и остаются неподвижны в сырье и материалах.

Проблема оптимизации уровня запасов встает в связи с общеизвестной проблемой содержания запасов.

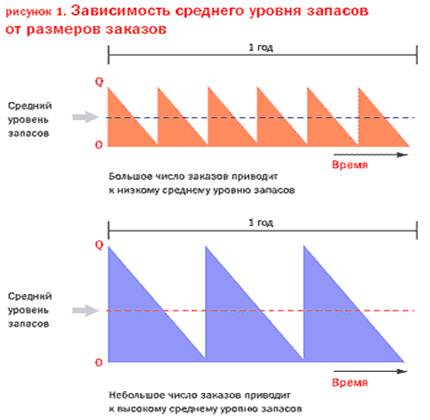

В основе оптимизации уровня запасов лежит расчет оптимального размера заказа (ОРЗ), восполняющего запас до оптимального уровня (см. рисунок 1). Критерием оптимизации при этом является, как правило, минимум совокупных затрат, связанных с запасом.

В состав общих затрат по созданию и поддержанию запасов входят:

1) затраты на хранение запаса;

2) стоимость выдачи заказа;

3) стоимость закупки партии, восполняющей запас, или стоимость заказа.

Рассмотрим поведение составляющих общих затрат на создание и поддержание запаса более подробно.

1) Затраты на хранение запаса в общем случае имеют прямо пропорциональную зависимость от размера заказа: чем большими партиями пополняется запас, тем дороже стоит содержание запаса (см. рисунок 2).

Общепринятым подходом к расчету среднего уровня запаса является то, что средний уровень запаса при восполнении его партиями по Q единиц равен половине этой величины, то есть Q/2.

2) Стоимость размещения заказа включает постоянные затраты, связанные с выдачей заказов, например:

- на поиск поставщика;

- на ведение переговоров;

- представительские расходы, затраты на содержание отдела закупок и пр.

Чем большим размером заказа мы пытаемся восполнить потребность в запасе в единичный период времени, тем реже мы делаем заказы, тем, следовательно, меньше затраты, связанные со стоимостью выдачи заказа (см. рисунок 2).

Если общая потребность в единичный период времени составляет S единиц, а восполнение этой потребности ведется партиями по Q единиц, то отношение S/Q определяет количество заказов в единичный период.

3) Стоимость закупки партии, восполняющей запас (стоимость заказа), при отсутствии оптовых скидок не воздействует на изменение размера ОРЗ, так как является постоянной величиной.

Общие затраты по созданию и поддержанию запасов, таким образом, равны:

T = затраты на хранение + стоимость размещения заказа + стоимость заказа (формула 4).

Функция общих затрат T (см. формулу 4 и рисунок 2) в рамках своего минимального значения + 20% изменяется весьма незначительно. Вне этих пределов издержки резко растут (см. рисунок 3). Такая особенность позволяет определять оптимальное значение размера заказа приблизительно без потерь по затратам.

Из рисунка 2 видно, что рост значения общих издержек при снижении размера заказа относительно ОРЗ идет значительно более интенсивно, чем при отклонениях размера заказа в большую сторону от оптимального размера заказа.

То есть иногда гораздо дороже заказывать слишком мало, чем заказывать слишком много.

Дифференциация функции общих затрат (см. формулу 4) по размеру заказа Q приводит к получению знаменитой формулы Вильсона (формула 5).

Довольно часто в том случае, если затраты на хранение необходимо связать с ценой продукции в качестве варианта формулы Вильсона, используют выражение 6. В формулах 5 и 6 затраты на хранение запасов рассматриваются с двух позиций.

В формуле 5 предполагается, что средствами, замороженными в запасах, можно пренебречь.

В формуле 6, напротив, пренебрегают складскими затратами, учитывая затраты, связанные с замороженным капиталом. Последний подход оправдан в том случае, когда доля капитальных затрат при работе с запасами велика и составляет львиную долю от затрат на хранение запаса.