Управление внеоборотными и оборотными активами Краснобаковского филиала государственного учреждения Нижегородской области Нижегородавтотранс

В случае недостатка средств собственных источников предприятия могут привлекать заемные средства в виде долгосрочных и краткосрочных кредитов и ссуд банков, бюджетных ссуд и займов юридических и физических лиц.

Финансовые ресурсы предприятий направляются на следующие цели:

1. финансирование затрат на производство и реализацию продукции, работ, услуг;

2. реальные и финансовые инвестиции;

3. образование денежных фондов специального назначения;

4. платежи в бюджет и внебюджетные фонды;

5. погашение кредитов и ссуд;

6. благотворительные цели и другое.

Финансовый менеджмент — искусство управления финансами предприятий. С этой сферой управления связываются как довольно ощутимые достижения, так и существенные экономические катастрофы отдельных хозяйствующих субъектов.

Искусство управления финансами ставит жесткие условия своевременной корректировке финансовой тактики и стратегии предприятия, осуществление поиска новых методов и приемов, новых финансовых инструментов. Однако, следует заметить, что в финансовом менеджменте существует база, знание которой является основополагающим принципом для владения и дальнейшего изучения этого предмета. К ней относятся принципы формирования структуры капитала, методы управления денежными потоками, механизм финансового управления и т.д.

Финансы отличаются от денег тем, что являются экономическим инструментом распределения и перераспределения валового продукта и национального дохода. Главное их назначение состоит в обеспечении потребностей государства и предприятий денежными средствами и контроле за расходованием финансовых ресурсов. Распределительная функция финансов заключается в создании основных (первичных) доходов, сумма которых равна национальному доходу. Основные доходы делятся на две группы:

1) зарплата рабочих, служащих и доходы лиц, занятых в материальном производстве;

2) доходы предприятий сферы материального производства.

Вторичные доходы — доходы, полученные в отраслях непроизводственной сферы. Контрольная функция финансов проявляется в контроле за распределением валового продукта по соответствующим фондам и расходованием их по целевому назначению. Непосредственно контроль проводится финансовыми органами государства. Регулирующая функция финансов связана с вмешательством государства через финансы (государственные расходы, налоги, государственный кредит) в процесс воспроизводства.

Финансы предприятий как часть финансовой системы охватывают процессы создания, распределения и использования валового продукта в стоимостном выражении. Финансы коммерческих организаций представляют собой экономические отношения, возникающие в процессе формирования производственных фондов, производства и реализации продукции, образования собственных финансовых ресурсов, привлечения внешних источников финансирования, их распределения и использования.

Финансовые отношения коммерческих предприятий строятся на следующих принципах:

- хозяйственной самостоятельности;

- самофинансирования;

- материальной заинтересованности;

- материальной ответственности;

- обеспечения финансовыми резервами.

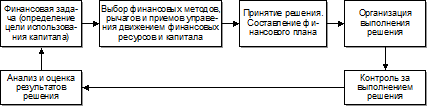

Финансовый менеджмент — это процесс выработки цели управления финансами и осуществление воздействия на них с помощью методов и рычагов финансового механизма. Финансовый менеджмент направлен на увеличение финансовых ресурсов, инвестиций и наращивания объема капитала. Финансовый менеджмент включает в себя также стратегию и тактику управления. В общем виде финансовый менеджмент можно представить схемой, показанной на рис. 8.

Объектом управления являются финансовые отношения, а субъектом управления — специальная группа людей, которая осуществляет целенаправленное функционирование объекта при помощи различного рода управленческих решений. Каждая из подсистем, в свою очередь, включает элементы и обеспечивает их внутреннюю взаимосвязь. Обратная связь заключается в предоставлении информации о состоянии объекта, связанной с изменением финансовых ресурсов, расходов и доходов, колебаниями спроса в управляющей подсистеме, что позволяет корректировать воздействия на управляемую подсистему в процессе работы всей системы управления. Открытость финансовой системы обеспечивается за счет обмена информации с внешней средой.

Финансовый механизм представляет собой систему действия финансовых рычагов, выражающуюся в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять элементов:

1) финансовые методы,

2) финансовые рычаги,

3) правовое обеспечение,

4) нормативное обеспечение,

Что касается объекта нашего исследования Краснобаковского ПАП, то

Рис. 5 Общая схема финансового менеджмента

управление финансовыми потоками осуществляется, главным образом, для удовлетворения непосредственной функции ПАП - пассажирские перевозки. Это означает, что те средства, которые поступают от заказчиков услуг (пассажиров) поступают и используются для слаженного функционирования системы пассажироперевозок. А именно, для закупки топлива, запасных частей, оплаты труда работникам ПАП, уплаты налогов и т.д.

Бюджетирование на основе формирования центров ответственности,

Бюджет - это количественное выражение планов предприятия с целью их практической реализации. Бюджет может быть составлен как для фирмы в целом так и для ее структурных подразделений.

Отправной точкой формирования бюджета является бюджет продаж. Когда предприятие знает, сколько будет оказано услуг можно определить, сколько их нужно оказать.

Виды бюджетов:

· бюджет продаж

· бюджет производства

· бюджет использования материалов

· бюджет затрат труда основного производственного персонала

· бюджет косвенных производственных расходов

· бюджет себестоимости производства одного изделия

· бюджет остатков на конец планового периода

· бюджет себестоимости реализованной продукции

· бюджет маркетинговых и административных расходов

· плановый бюджет прибылей и убытков

Для того чтобы бюджет оказался действительно полезным документом, требуется некоторая подготовительная работа.15

Заключительный этап - постановка системы бюджетирования. В данном случае система бюджетирования во многом основывается на системе управленческой отчетности. Но если система управленческой отчетности в значительной степени оперирует текущей фактической информацией, то бюджетирование используется для планирования, контроля и анализа отклонений.

Функции бюджета:

· Координация. С помощью бюджета предприятие координирует использование имеющихся ресурсов, взаимоувязывает и балансирует ресурсы предприятия для выполнения поставленных задач: менеджеры закупок увязывают свои планы с требованиями производственных мощностей и т. д.

· Внутрифирменная коммуникация

· Внутрифирменный контроль

Бюджет помогает более объективно оценить результаты работы менеджеров и усовершенствовать систему мотивации персонала.