Управление денежными потоками предприятия на примере ЗАО Юником

Данные табл.21 показывают, что чистый денежный поток за анализируемый период варьирует, за 2007 г. в целом по предприятию он увеличился. В 2006 г. на долю выручки от продаж в общей сумме поступивших денежных средств приходилось 99,34%, в 2007 г. она снизилась до 98,26%) вследствие увеличения прочих поступлений, среди которых можно отметить суммы, выданные в подотчет, в размере 3286 тыс.руб., что на 2084 тыс.руб. больше показателя за 2006 г.

Доля направленных денежных средств на оплату приобретенных товаров, работ, услуг за 2007 г. также снизилась на 1,95 процентных пункта и составила 40,88% на конец года. За год наблюдается уменьшение направленных денежных средств на оплату труда (на 7911 тыс.руб.), на расчеты по налогам и сборам (на 9489 тыс.руб.), на выплату дивидендов и процентов (на 35 тыс.руб.), на прочие выплаты (на 806 тыс.руб.).

За 2007 г. произошел приток денежных средств ЗАО «Юником» по инвестиционной деятельности, в то время как в 2006 г. наблюдался отток средств по данному виду деятельности.

Следует отметить, за 2006-2007 гг. ЗАО «Юником» осуществляло только операционную и инвестиционную деятельность.

Отрицательным моментом в движении денежных средств ЗАО «Юником» является превышение оттока совокупных средств над притоком, а это является обязательным фактором для финансовой стабильности предприятия. При анализе эффективности использования денежных средств ЗАО «Юником» необходимо рассчитать их оборачиваемость за 2006-2007 гг. (табл.22).

Таблица 22 Оборачиваемость денежных средств ЗАО «Юником» за 2006-2007 гг.

|

Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % | |

|

2006 |

2007 | |||

|

1.Выручка от продаж, тыс.руб. |

150870 |

157080 |

+6210 |

104,1 |

|

2.Денежные средства, | ||||

|

тыс.руб. |

7685 |

6687 |

-998 |

87,0 |

|

3.Время оборота денежных | ||||

|

средств, дней |

18,34 |

15,33 |

-3,01 |

83,6 |

|

4.Коэффициент | ||||

|

оборачиваемости | ||||

|

денежных средств, оборотов |

19,63 |

23,48 |

+3,85 |

119,6 |

Данные табл.22 показывают, что значение коэффициента оборачиваемости денежных средств предприятия достаточно высокое (23,48 пункта), это связано с тем, что руководство предприятия старается в полном объеме использовать имеющиеся в кассе и на счету денежные средства, чтобы погасить кредиторскую задолженность и приобрести новый товар, оно руководствуются принципом «Деньги должны делать деньги».

Итак, за 2007 г. по сравнению с 2006 г. наблюдается ускорение оборачиваемости денежных средств предприятия (на 3,01 дней или на 3,85 раза), что является положительным фактором в организации управления денежной наличностью предприятия. В 2006-2007 гг. предприятию не требовалось дополнительных денежных средств, однако, наблюдается их недостаток для текущей деятельности в размере 998 тыс.руб. на конец 2007 г.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЯ

3.1 Оптимизация и планирование денежных потоков

Одним из наиболее важных и сложных этапов управления денежными средствами предприятия является оптимизация денежных потоков, которая представляет собой процесс выбора наилучших форм их организации с учетом условий и особенностей осуществления деятельности предприятия.

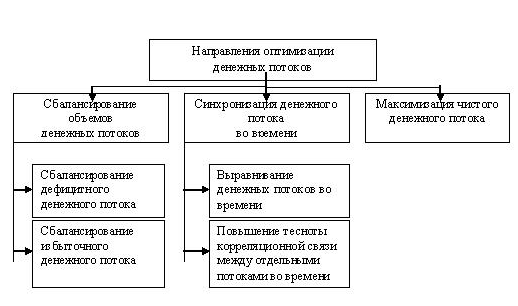

Основными направлениями оптимизации денежных потоков на предприятии являются (рис.7):

Рис.7. Направления оптимизации денежных потоков предприятия

1. Сбалансирование объемов денежных потоков.

Это направление оптимизации денежных потоков предприятия призвано обеспечить необходимую пропорциональность объемов положительного и отрицательного их видов.

На результаты хозяйственной деятельности предприятия отрицательно воздействие оказывает как дефицитный, так и избыточный денежный поток.

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплат заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете – в снижении рентабельности использования собственного капитала и активов предприятия. Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Методы сбалансирования дефицитного денежного потока направлены на обеспечение роста объема положительного и снижение объема отрицательного их видов. Рост объема положительного денежного потока в перспективном периоде может быть достигнут за счет следующих мероприятий:

- привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

- привлечения долгосрочных финансовых кредитов;