Управление оборотными активами и стратегия их финансирования

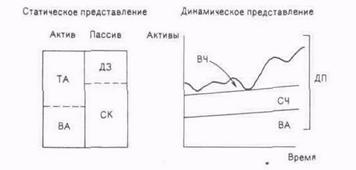

ДП =ВА + СЧ + ВЧ.

Рис. 10. Консервативная модель финансового управления оборотными средствами

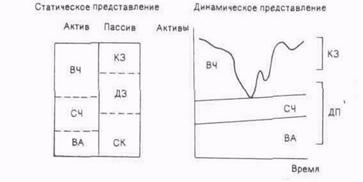

Компромиссная модель (рис. 11) наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части (ОК = СЧ + 0,5 ВЧ). В отдельные моменты предприятие может иметь излишние текущие активы, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВА + СЧ + 0,5 ВЧ.

Рис. 11. Компромиссная модель финансового управления оборотными средствами

2.2 Компоненты оборотного капитала

В наиболее общем виде структура оборотных средств и их источников показана в бухгалтерском балансе. Чистый оборотный капитал представляет собой разность между текущими активами и краткосрочной кредиторской задолженностью (ОК = ТА – КЗ), поэтому любые изменения в составе его компонентов прямо или косвенно влияют на его размер и качество. Как правило, разумный рост чистого оборотного капитала рассматривается как положительная тенденция, однако могут быть и исключения. Например, его рост за счет увеличения безнадежных дебиторов вряд ли удовлетворит финансового менеджера.

Одной из основных составляющих оборотного капитала являются производственные запасы предприятия, которые, в свою очередь, включают в себя: сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы.

Поскольку предприятие вкладывает средства в образование запасов, то издержки хранения запасов связаны не только со складскими расходами, но и с риском порчи и устаревания товаров, а также с вмененной стоимостью капитала, т.е. с нормой прибыли, которая могла быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска.

Большинство предприятий допускает, что образование запасов имеет такую же степень риска, что и типичные для данного предприятия капитальные вложения, и поэтому при расчете издержек хранения использует среднюю вмененную стоимость капитала предприятия.

Экономический и организационно-производственный результаты от хранения определенного вида текущих активов в том или ином объеме носят специфический для данного вида активов характер. Например, большой запас готовой продукции (связанный с предполагаемым объемом продаж) сокращает возможность образования дефицита продукции при неожиданно высоком спросе. Подобным образом достаточно большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства или покупки более дорогостоящих материалов-заменителей. Большое количество заказов на приобретение сырья и материалов хотя и приводит к образованию больших запасов, тем не менее имеет смысл, если предприятие может добиться от поставщиков снижения цен (так как больший размер заказа обычно предусматривает некоторую льготу, предоставляемую поставщиком в виде скидки). По тем же причинам предприятие предпочитает иметь достаточный запас готовой продукции, который позволяет дольше и более экономично управлять производством. В результате этого уже само предприятие, как правило, предоставляет скидку клиентам. Задача финансового менеджера – выявить результат и затраты, связанные с хранением запасов, и подвести разумный баланс.

Дебиторская задолженность – важный компонент оборотного капитала. Когда одно предприятие продает товары другому предприятию или организации, совсем не значит, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности. Специфический элемент дебиторской задолженности – векселя к получению, являющиеся по существу ценными бумагами (коммерческие ценные бумаги). Одной из задач финансового менеджера по управлению дебиторской задолженностью являются определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также предоставление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями.

Денежные средства и ценные бумаги – наиболее ликвидная часть текущих активов – также являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти. Выбирая между наличными средствами и ценными бумагами, финансовый менеджер решает задачу, подобную той, которую решает менеджер по производству. Всегда существуют преимущества, связанные с созданием большого запаса денежных средств, – они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги (в частности, их можно условно принять в размере неполученной прибыли при возможном краткосрочном инвестировании). Таким образом, финансовому менеджеру необходимо решить вопрос об оптимальном запасе наличных средств.

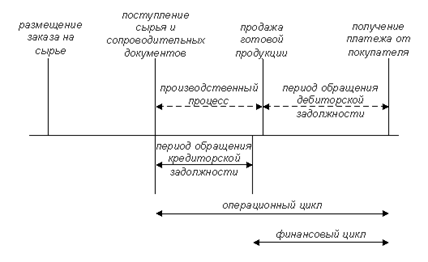

К текущим обязательствам относится краткосрочная кредиторская задолженность, прежде всего банковские ссуды и неоплаченные счета других предприятий. В условиях рыночной экономики основным источником ссуд являются коммерческие банки. Как правило, банки требуют документального подтверждения обеспеченности запрашиваемых кредитов товарноматериальными ценностями заемщика. Альтернативный вариант заключается в продаже предприятием части своей дебиторской задолженности финансовому учреждению с предоставлением ему возможности получать деньги по долговому обязательству. Следовательно, одни предприятия могут решать свои проблемы краткосрочного финансирования путем залога имеющихся у них текущих активов, другие – за счет частичной их продажи. Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рис. 12.

Рис. 12. Этапы обращения денежных средств

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.