Управление оборотными активами и стратегия их финансирования

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле

ПФЦ=ПОЦВОК=ВОЗ+ВОДВОК

![]() (13)

(13)

![]() (14)

(14)

![]() (15)

(15)

где ПОЦ – продолжительность операционного цикла;

ВОК – время обращения кредиторской задолженности;

ВОЗ – время обращения производственных запасов;

ВОД – время обращения дебиторской задолженности;

т – длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. т =365).

Информационное обеспечение расчета – бухгалтерская отчетность. Расчет можно выполнять двумя способами: а) по всем данным о дебиторской и кредиторской задолженности; б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

2.3 Модели управления запасами

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить: а) общий объем денежных средств и их эквивалентов; б) какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг; в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера – Орра. Первая была разработана В. Баумолом (W. Baumol) в 1952 г., вторая – М. Миллером (М. Miller) и Д. Орром (D. Оrr) в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое теоретическое описание данных моделей и их применение на условных примерах.

Модель Баумола

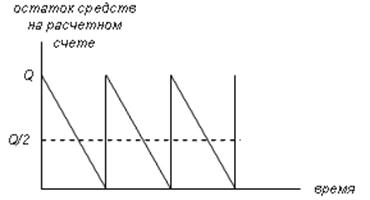

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой "пилообразный" график (рис. 13).

Рис. 13. График изменения остатка средств на расчетном счете (модель Баумола)

Cумма пополнения (Q) вычисляется по формуле

![]() (17)

(17)

где V – .прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с – расходы по конвертации денежных средств в ценные бумаги;

r– приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

к = V : Q.

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

OP= ck + r Q/2 (18)

Первое слагаемое в этой формуле представляет собой прямые расходы, второе – упущенная выгода от хранения средств на расчетном счетй вместо того, чтобы инвестировать их в ценные бумаги.

Модель Миллера – Орра

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

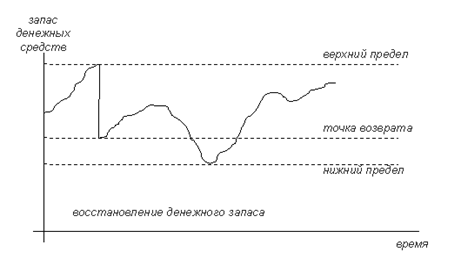

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Рис. 14. Модель Миллера – Орра

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рис. 14 и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

ЗАКЛЮЧЕНИЕ

Оборотные средства фонд денежных средств предприятия, авансированный в оборотные производственные фонды и фонды обращения для обеспечения непрерывности производства. Постоянный оборотный капитал – та часть текущих активов, потребность в которых относительно постоянна в течение всего операционного цикла. Переменный оборотный капитал – та часть, текущих активов, потребность в которых возникает лишь в пиковые моменты операционного цикла. Текущие обязательства – задолженность, период погашения которой не превышает одного года. Чистый оборотный капитал – показатель, характеризующий соотношение между текущими активами и обязательствами и численно равный разнице между ними. Существуют два источника формирования оборотных средств: собственные и привлеченные.

Посредством нормирования определяется общая потребность предприятия в оборотных средствах. Норма оборотных средств – величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях. Норматив оборотных средств – минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия. Показателями эффективности использования оборотных средств являются длительность одного оборота, коэффициент оборачиваемости (показывает количество оборотов, совершаемых за определенный период), коэффициент загрузки оборотных средств (характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции).

Основными характеристиками оборотных средств являются их ликвидность, объем и структура. Величина оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный и переменный. Постоянный оборотный капитал представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Категория переменного оборотного капитала (или варьирующей части текущих активов) отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы.