Управление собственным капиталом организации на примере ООО АвтоАльянс

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (так как не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

1.2 Структура собственного капитала предприятия

Собственный капитал, безусловно, имеет сложное строение. Его состав зависит от организационно-правовой формы хозяйствующего субъекта.

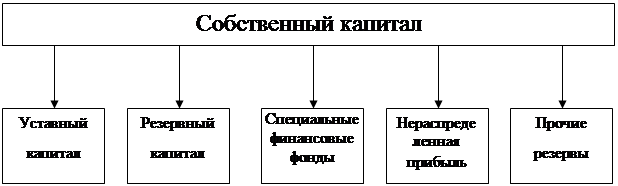

Собственный капитал состоит из уставного, добавочного и резервного капитала, нераспределенной прибыли и целевых (специальных) фондов (рис. 1.2.). Коммерческие организации, функционирующие на принципах рыночной экономики, как правило, владеют коллективной или корпоративной собственностью. Собственниками выступают юридические и физические лица, коллектив вкладчиков-пайщиков или корпорация акционеров. Уставный капитал, сложившийся как часть акционерного капитала, наиболее полно отражает все аспекты организационно-правовых основ формирования уставного капитала.

Рис. 1.1. Структура собственного капитала предприятия

Уставный капитал характеризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется учредительными документами и уставом предприятия. Для предприятия отдельных сфер деятельности и организационно - правовых форм (акционерное общество, общество с ограниченной ответственностью) минимальный размер уставного капитала регулируется законодательством.

Уставный капитал – это стартовый капитал, необходимый предприятию для осуществления финансово-хозяйственной деятельности с целью получения прибыли. Вклады в уставный капитал подразделяются на вклады денежными средствами и вклады имуществом, передаваемым участником в счет погашения своих обязательств по вкладу[7].

Правовая основа уставного капитала определяет его размер и состав; сроки и порядок внесения вкладов в уставный капитал участниками; оценку вкладов при их взносе и изъятии; порядок изменения долей участников; ответственность участников за нарушение обязательств по внесению вкладов.

Формирование уставного капитала связано с целями создания организации и ее организационно-правовой формой. Порядок формирования уставного капитала организаций разных организационно-правовых форм достаточно жестко в настоящее время регулируют законы Российской Федерации. Кроме того, ряд подзаконных актов регламентирует действие по бухгалтерскому отражению этого процесса.

Согласно Гражданскому кодексу РФ уставный капитал, в зависимости от организационно-правовой формы предприятия, может выступать в виде:[8]

- складочного капитала – в полном товариществе и товариществе на вере;

- паевого либо неделимого фонда – в производственном кооперативе (артели);

- уставного капитала – в акционерных обществах, обществах с ограниченной и дополнительной ответственностью;

- уставного фонда – в унитарных государственных и муниципальных предприятиях.

Уставный капитал является имущественной основой деятельности организации, он определяет долю каждого участника в управлении предприятием и гарантирует интересы его кредиторов.

Изменение размера уставного капитала предприятия всегда связано с переутверждением его учредительных документов общим собранием учредителей и их перерегистрацией в соответствующих государственных органах.

Уставный капитал от других структурных частей собственного капитала предприятия отличает то, что он должен быть распределен между его участниками (учредителями). Поэтому решение общего собрания учредителей о его изменениях должно сопровождаться указанием о порядке их распределения между участниками.

Уставный капитал является одним из важнейших показателей, позволяющих получить представление о размерах и финансовом состоянии экономических субъектов. Это один из наиболее устойчивых элементов собственного капитала организации, поскольку изменение его величины допускается в строго определенном порядке, установленном законодательно.

Уставной капитал можно охарактеризовать как зафиксированную в учредительных документах коммерческой организации сумму вкладов, первоначально инвестируемых собственником в имущество предприятия для обеспечения его уставной деятельности. При этом следует отметить некоторую условность применения термина «первоначально». Уставный капитал хозяйственного общества должен быть полностью оплачен в течение одного года с момента государственной регистрации, хозяйственные товарищества сами определяют этот срок в своих учредительных документах, а уставный фонд унитарных предприятий должен быть полностью оплачен уже к моменту регистрации. Более того, уставный капитал может быть увеличен в процессе функционирования предприятия, и при этом он уже выступает не как первоначальный источник, а как источник привлечения дополнительных ресурсов.

Направления использования уставного капитала законодательно не определены. Единственное требование, чтобы уставной капитал обеспечивался имуществом организации.

В процессе хозяйственной деятельности у общества может появиться новое имущество или возрасти учетная стоимость уже имеющегося, т.е. увеличиваются размеры активов. Для учета источников такого имущества или прироста его стоимости в бухгалтерском учете введено понятие добавочного капитала.

Добавочный капитал – это эмиссионный доход, создаваемый в акционерных обществах открытого типа и представляющий собой сумму превышения продажной цены акций над номинальной в ходе проведения открытой подписки[9]. Эмиссионный доход, возникший при формировании уставного капитала акционерных обществ, рассматривается только в качестве добавочного капитала и не допускается направлять его на нужды потребления.

Другими словами, добавочный капитал является источником средств предприятия, образуемым в результате переоценки имущества или продажи акций выше номинальной стоимости[10].

По своему финансовому происхождению добавочный капитал имеет следующие источники формирования:

- эмиссионный доход;

- суммы дооценки внеоборотных активов;

- курсовые разницы, связанные с формированием уставного капитала;

- суммы нераспределенной прибыли, направленные как источники покрытия капитальных вложений;

- безвозмездно полученное имущество (кроме относящегося к социальной сфере, которое отражается в составе нераспределенной прибыли);