Управление финансовой устойчивостью и ликвидностью предприятия

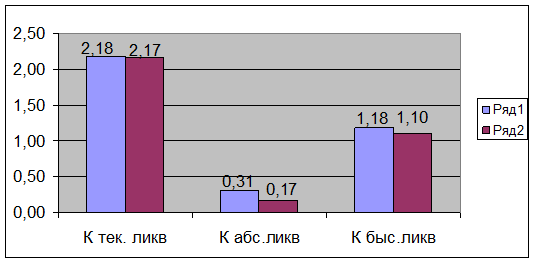

Рисунок 1 - Динамика показатели ликвидности

Исходя из данных рассчитанных в таблице, а так же графика можно сказать следующее.

Нормальным значением коэффициента текущей ликвидности считается значение больше 1. Значения коэффициента текущей ликвидности ОАО «Дэмка» как на начало 2008 года так и на конец превышают единицу, и следовательно считаются нормальными. Данный коэффициент показывает достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. В данном случае превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. В период с 01.01.08 по 01.01. 09 показатель ликвидности снизился на 0,01. Причиной снижения данного показателя может быть опережающий рост краткосрочных обязательств по сравнению с ростом оборотных активов. Сам же рост кредиторской задолженности, скорее всего, обусловлен тем, что у организации просто на просто не хватает собственных средств на финансирование текущей деятельности, а это уже в свою очередь говорит о том, что предприятие мало заработало, получило недостаточно прибыли в отчетном периоде, что хорошо видно в Форме №2 «Отчет о прибылях и убытках» в котором мы видим как сильно снизилась Чистая прибыль данного предприятия отчетный период. Если на начало 01.01.08 чистая прибыль равна была 39522 тыс. р. То на 01.01.09 эта цифра составила всего 1609 тыс. р., что на 37913 тыс. р. или 96 % меньше. Как говорилось уже ранее, столько резкое снижение объясняется опережающим темпом роста себестоимости продукции (136,25%) над темпом роста выручки(128,31%).

К абсолютной ликвидности показывает, какая доля краткосрочных обязательств может быть погашена за счет денежных средств и краткосрочных финансовых вложений. Этот показатель в первую очередь принимается в расчет будущими поставщиками и кредиторами с относительно короткими сроками кредитов. Данный показатель позволяет определить, имеются ли у предприятия ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Рекомендуемой нижней границей показателя является значение не меньше 0,1.

Из графика и таблицы видно, что этот показатель за отчетный период снизился с 0,31 до 0,17. Причинами снижения показателя является, прежде всего, снижение КВФ организацию, что видно из Бухгалтерского баланса (строка 250). КВФ в отчетном периоде, по сравнению с базисным снизились на 18290 тыс.р. или 74,9% с 24412 тыс.р. до 6122 тыс.р. Возможно у организации имелись временно свободные денежные средства, которые она хранила на депозитных счетах в банке, и в конце года решила за счет них погасить часть своих краткосрочных кредитов и займов.

Таким образом, несмотря на снижение всех показателей ликвидности в отчетном периоде, все они остались в пределах рекомендуемой нормы, ликвидность баланса предприятия в меньшей степени отличается от абсолютной, при этом недостаток средств одной группы может компенсироваться их избытком по другой группе.

Показатели финансовой устойчивости

В разделе анализа финансовой устойчивости рассчитывается зависимость или независимость организации от заемных источников, а так же обеспеченность активов собственным капиталом.

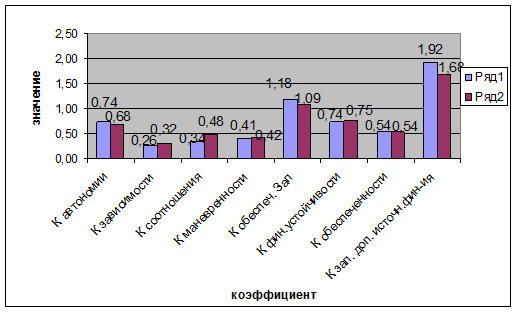

В рамках анализа финансовой устойчивости рассчитываются следующие показатели представленные в Таблице №8.

Таблица№8-Показатели финансовой устойчивости

|

Показатель |

На начало |

на конец |

Абсоютное изм |

|

К автономии |

0,74 |

0,68 |

-0,07 |

|

К зависимости |

0,26 |

0,32 |

0,07 |

|

К соотношения |

0,34 |

0,48 |

0,13 |

|

К маневренности |

0,41 |

0,42 |

0,02 |

|

К обеспеч. Зап |

1,18 |

1,09 |

-0,09 |

|

К фин.устойчивости |

0,74 |

0,75 |

0,01 |

|

К обеспеченности |

0,54 |

0,54 |

0,00 |

|

К зап. доп. источн.фин-ия |

1,92 |

1,68 |

-0,24 |

Рисунок 2- Динамика показателей финансовой устойчивости

К автономии показывает, какую долю в источниках финансирования деятельности занимает Собственный капитал. Этот показатель на конец 2008 года по сравнению с началом этого же года снизился на 0,07% и составил 0,68%, что превышает рекомендуемое значение на 0,18. Доля собственного капитала снизилась за счет увеличения доли заемного капитала вследствие привлеченных долгосрочных и краткосрочных кредитов и займов. Так же об увеличении заемного капитала говорит рост коэффициента соотношения, который к концу 2008 года вырос на 0,13 и составил 0,48. Полученные долгосрочные займы были направлены на приобретение объектов основных средств.

К маневренности показывает, какая часть собственного капитала идет на финансирование текущей деятельности. В отчетном периоде этот показатель по сравнению с данными 2007 года увеличился 0,41 до 0,42. Несмотря на то, что показатель увеличился, его значение все равно остается ниже нормы (0,5-0,7), поэтому предприятию следует поискать пути увеличения данного коэффициента.

К обеспеченности оборотных активов показывает, какая часть оборотных активов покрыта собственными средствами. Как на начало, так и на конец 2008 года этот показатель составил 0,54.