Управление финансовыми рисками на примере ТОО Форпост-Караганда

По результатам анализа проведенного в пункте 2.2 данной работы, было выявлено значительное снижение уровня дебиторской задолженности, которая прямо пропорциональна вероятности кредитного риска вследствие отпуска продукции в кредит. Достигнуто это было за счет введения сетки зависимости размера кредита от давности сотрудничества с покупателем и объемов спроса этого же покупателя. Помимо этого на ТОО «Форпост-Караганда» был составлен список покупателей более одного раза задерживавших платежи по кредиту, что позволило сформировать черный список покупателей, которым кредит больше не выдается. Таким образом, предприятие усовершенствовало кредитную политику в области реализации собственной продукции, что и привело к снижению дебиторской задолженности в 2009 году более чем на 30 % в сравнении к уровню 2008 года.

Таким образом, на анализируемом предприятии уже применяется методика снижения финансовых рисков, основанная на страховании от потери ожидаемой прибыли, хеджировании валютных рисков, снижения уровня риска потери дохода вследствие возврата испорченной продукции и совершенствования кредитной политики при работе с покупателями.

Несмотря на это, предприятию необходимо выработать программу по управлению финансовыми рисками, создать отдел управления рисками и усовершенствовать технологию управления рисками при помощи создании программы целевых мероприятий.

3. Основные направления управления финансовыми рисками

3.1 Разработка проекта организационной структуры отдела управления риском и карты организации труда

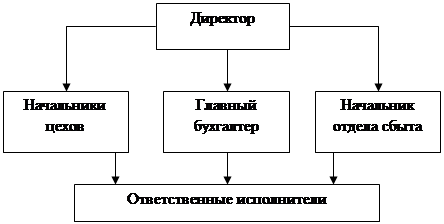

Анализ сложившейся ситуации показал как велико влияние фактора риска на работу рассматриваемого предприятия. Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и другие аспекты. Кроме этого, изучив работу предприятия в различных подразделениях, был замечен следующий основной недостаток: функциональные специалисты занимаются лишь локальными задачами своего подразделения, а достижение локальных целей не всегда приводит к целям организации. (Рисунок 2)

|

Рисунок 2. Нынешняя организационная структура ТОО «Форпост-Караганда»

Из всего вышеперечисленного видна актуальность и необходимость наличия на этом предприятии эффективной системы управления риском.

В условиях производственного предприятия управление риском основывается на концепции приемлемого риска, постулирующей возможность рационального воздействия на уровень риска и доведения его до приемлемого значения.

Таким образом, проект организации системы управления риском на ТОО «Форопост», предусматривает, для наиболее эффективной реализации данной функции, выделение в системе управления предприятием отдельного структурного подразделения – отдел управления риском (ОУР). Проект обязательно должен включать разработку организационной структуры ОУР, разработку управленческой процедуры и карты организации труда на рабочем месте.

Этот отдел должен, в обязательном порядке, принять на вооружение специальную программу целевых мероприятий по управлению риском (ПЦМ). Разработка такой программы на уровне фирмы должна обеспечивать такое управление рисками, при котором основным элементам структуры и деятельности фирмы гарантируется высокая устойчивость и защищенность от внутренних и внешних рисков.

Функцию управления риском на предприятии наиболее целесообразно осуществлять с помощью специализированного подразделения или специальной подсистемы в системе управления предприятием, которая бы органично вписывалась в совокупность традиционно самостоятельных функциональных подсистем предприятия.

Принимая во внимание рекомендации экономической литературы по управлению рисками, а также недостатки, выявленные непосредственно на предприятии, необходимо чтобы отдел управления риском состоял из следующих основных исполнительных групп – мониторинга предприятия и среды его функционирования, аналитиков риска, планирования антирисковых мероприятий и управления в кризисных ситуациях, которые задействованы в процессе управления риском и связаны информационными потоками.

Необходимо отметить, что каждая из групп, входящих в состав отдела управления риском, должна включать специалистов различных областей знаний: прежде всего – антирискового управляющего, специалиста по маркетингу, специалиста по финансам, по управлению персоналом, планово-экономической работе, по производству.

Информационное обеспечение подсистемы поддерживается “службой администрирования и актуализации баз данных”. Достаточный уровень методической и инструментальной базы должен обеспечиваться “группа перспективного развития”, которая, выявляя или прогнозируя потребности, заказывает или разрабатывает своими силами методики, модели.

Ядром подразделения является “служба координации”, которая осуществляет планирование и организацию всей работы.

Служба координации выполняет следующий комплекс задач:

- поддержание взаимосвязи с руководством предприятия и другими подсистемами управления предприятием;

- определение периодичности проведения работ по контролю риска функционирования предприятия;

- определение состава работ очередного цикла контроля и управления (выбор типа анализа риска, методик, способов фиксации результатов и т. д.);

- определение момента начала работ по анализу риска пробного решения;

- организация взаимодействия исполнительных и информационных групп. [29, c. 237]

Установление приемлемого уровня риска для данного периода времени, для рассматриваемого пробного решения и тому подобное, а также оценка (утверждение) приемлемости достигнутого уровня риска для данного пробного решения являются прерогативой руководства предприятия или администратора соответствующей подсистемы, подготовившей предложение. Роль блока координации в этом случае сводится к обеспечению контроля за соблюдением установленных значений приемлемого уровня риска.

Руководству предприятия вообще принадлежит ключевая роль в решении проблем управления риском, так как оно утверждает программы мероприятий по снижению риска, принимает решения о начале их реализации в критических ситуациях, принимает предложенные пробные решения вместе с антирисковыми программами либо отвергает их. Надо сказать, что непосредственная реализация мероприятий по управлению риском зачастую противоречит деятельности основных производственных и управленческих подразделений предприятия, ухудшает их отчётные показатели, так как требует затрат, не приносящих сиюминутных доходов.

Поэтому крайне важно, чтобы окончательные антирисковые решения принимались на высшем уровне управления, где стоящие перед предприятием глобальные цели, связанные с обретением стабильности и устойчивости работы, улучшением финансового положения и ростом масштабов хозяйственной деятельности, не заслоняются промежуточными, “местническими” целями отдельных подразделений и их управляющих. [31, c. 268]