Упрощенная система налогообложения, учета и отчетности для малых предприятий

Нам потребуются данные только по счету 69.02.1 – страховые взносы уплачиваемые в Пенсионный фонд РФ на страховую часть трудовой пенсии, 69.02.2 – страховые взносы уплачиваемы в пенсионный фонд РФ на накопительную часть трудовой пенсии.

Общая сумма за 2009 год уплаченных страховых взносов, отражена дебетовым оборотом в сумме 377235 рублей.

Для расчета налога используем формулы (3.2) и (3.3).

АПрасч = НБ x С (3.2)

где НБ – налоговая база, исчисляемая нарастающим итогом с начала года до конца отчетного периода, за который производится расчет;

С – ставка налога. Для рассматриваемого объекта налогообложения ставка налога составляет 6%.

Налог за 1 квартал 2009 года, составит:

14357112,32 руб. * 6 / 100 = 861426,74руб.

Теперь определим сумму единого налога, подлежащей к уплате за отчетный период по следующей формуле (3.3).

АП = АПрасч – НВ – АПисч, (3.3)

где АПрасч – авансовый платеж, приходящийся на налоговую базу, определенную с начала года до конца отчетного периода, за который производится расчет;

НВ – налоговый вычет в размере уплаченных взносов на обязательное пенсионное страхование, но не более чем на 50%;

АПисч – сумма авансовых платежей, исчисленных (подлежащих уплате) по итогам предыдущих отчетных периодов (в текущем налоговом периоде).

Рассчитаем сумму налога, подлежащего уплате в бюджет:

861426,74 руб.– 367334,8руб. = 494091,85 ~ 494092руб.

Таким образом, сумма к уплате в бюджет за налоговый период 2009 год, составила 494092 рубля.

По итогам налогового периода – это год, составляется налоговая декларация, в которой так же указываются сумма полученного дохода, сумма уплаченных страховых взносов за налоговый период, и суммы исчисленных авансовых платежей за каждый квартал нарастающим итогом с начала года.

3.3 Динамика налогообложения за 2008 -2009 годы. Рекомендации по организации ведения системы налогообложения на данном предприятии

Согласно данным бухгалтерской отчетности за 2008-2009 годы, доля выручки от реализации выросла, соответственно и налоговая нагрузка возросла на предприятие.

Процент роста выручки составил 57,23 % за год, это довольно не плохой показатель для организации, относящейся к малому бизнесу, с численностью менее 100 человек.

Как видно из ниже приведенных данных (таблица 3.6) и (таблица 3.7), сумма выручки возросла практически вдвое.

Таблица 3.6 – Динамика выручки ООО «ПротивоПожарная Защита 001» за 2008-2009гг.

| Год | Сумма выручки, руб. |

| 2008 | 8 497 155.10 |

| 2009 | 13 360 127,13 |

Процент роста составил 57,23 % за год, это довольно не плохой показатель для организации, относящейся к малому бизнесу, с численностью менее 100 человек.

Таблица 3.7 – Доход, полученный ООО «ПротивоПожарная Защита 001» за 2008-2009 годы нарастающим итогом, в руб.

|

Год\доход |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

2008 |

838185 |

1940617 |

4200554 |

5947502 |

|

2009 |

1964571 |

5481940 |

8503435 |

14357112 |

Вместе с ростом доходности организации, возросла и налоговая нагрузка (таблица 3.8). Динамику роста налогообложения, по единому налогу, уплачиваемому, в связи с применением упрощенной системы отследим на рисунке 3.1.

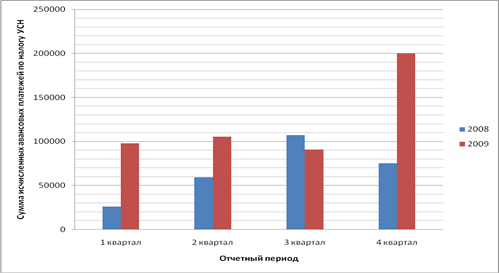

Таблица 3.8 – Начисление авансовых платежей по налогу УСН, в руб.

|

год |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

2008 |

25707 |

59403 |

106980 |

75142 |

|

2009 |

97911 |

105521 |

90645 |

200015 |

Рисунок 3.1 – Динамика роста налоговой нагрузки на примере авансовых платежей по налогу УСН

Как видно на рисунке 3.1, налоговая нагрузка в 2009 году, возросла практически на порядок, по сравнению с 2008 годом.

Также проанализируем динамику начислений страховых взносов в организации за 2008-2009 годы (таблица 3.9 и 3.10).

Таблица 3.9 – Оборотно – сальдовая ведомость по страховым взносам за 2008 год, в руб.

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода | |||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

69.11 Фонд социального страхования |

249,27 |

4,235.17 |

4,480.94 |

495,04 | ||

|

69.21 Страховая часть трудовой пенсии |

3,560.95 |

55,319.92 |

58,185.34 |

6,426.37 | ||

|

69.22 Накопительная часть трудовой пенсии |

1,424.38 |

29,382.67 |

31,432.75 |

3,474.46 | ||

|

Итого |

5,234.60 |

88,937.76 |

94,099.03 |

10,395.87 | ||