Упрощенная система налогообложения

Как показала практика, многочисленные достоинства упрощенной системы налогообложения сводятся на нет, одним существенным недостатком, а именно - малые предприятия, использующие упрощенную систему налогообложения стали невыгодными партнерами для прочих контрагентов. Происходит это потому, что покупатели продукции малых предприятий не могут принять к зачету налог на добавленную стоимость, уплаченный малым предприятием поставщику. Кроме этого контрагенты субъекта малого предпринимательства вообще не получают никакого зачета налога на добавленную стоимость поскольку последний не является плательщиком данного налога.

В практической части данной курсовой работы было рассмотрено применение упрощенной системы налогообложения индивидуальным предпринимателем. Проведя анализ предпринимательской деятельности, был сделан вывод, что применение упрощенной системы налогообложения для налогоплательщика является выгодным, как на экономии на налогах, так и упрощении ведения бухгалтерского и налогового учета.

На основании проведенной работы можно сделать вывод, что упрощенная система налогообложения является льготным режимом налогообложения, который значительно упрощает работу налогоплательщиков, одновременно уменьшая налоговое бремя, что способствует развитию среднего и малого бизнеса, уровень развития которого определяет уровень развития экономики страны в целом.

Список использованной литературы:

1. Налоговый кодекс Российской Федерации с учетом Федеральных законов от 30 декабря 2006г. № 265-ФЗ, № 268-ФЗ, № 276-ФЗ в 2-х частях. М.: Эксмо, 2010.

2. Борисов А.В. Упрощенная система налогообложения. Бухгалтерский учет. 2009. – 349 с.

3. Высшее образование Налоги и налогообложение в Российской Федерации, под ред. Дмитриевой Н.Г., Дмитриева Д.Б. Феникс 2008. 435 с.

4. Доходы и расходы при упрощенной системе налогообложения. Под ред. Касьянова А.В., Кислова Д.В., Курбангалеевой О.А. - "ГроссМедиа", 2008. – 226с.

5. Журнал «Российский налоговый курьер» № 4 февраль 2009. 19 - 22 c.

6. Истратова М.В. Как перейти с 2009 года на упрощенную систему налогообложения. Российский налоговый курьер, 2008. - №19. – 235 с.

7. Изменения в УСН (А.И. Воропаева, "Советник бухгалтера", N 8, август 2007.) с. 627.

8. Мишин В.И. Упрощенная система налогообложения: московский опыт. Российский налоговый курьер, 2008. - №22. – 342 с.

9. Морозова Т.В. Малые предприятия: налогообложение, учёт и отчетность. – М.: ЗАО Юстицинформ, 2009. – 256с.

10. Налоги и налогообложение: Учеб. Пособие для вузов / под ред. И.Г. Русаковой, В.А. Кашина. – М.: Юнити, 2008. – 420с.

11. Налоги и налогообложение, Под ред. Перова А.В., Толкушкина А.В. М:. 2008. – 215с.

12. Основы налогообложения и налогового законодательства. Под ред. Евстигнеева Е.Н., Викторовой Н.Г. – СПб.: Питер, 2008. – 256с.

13. Пансков В.Г. Налоги и налогообложение в РФ: Учебник для вузов. – 6-е изд., доп. и перераб. – М.: Международный центр финансово-экономического развития, 2008. – 576с.

14. Переход с общего режима налогообложения на упрощенную систему налогообложения. Арбитражная практика (С.В. Рогов, "Консультант бухгалтера", N 9, сентябрь 2007.) с.1314.

15. Практическая налоговая энциклопедия. Том 9. Упрощенная система налогообложения (под ред. Брызгалина А.В. - 2003 - 2008.) – 360с.

16. Санкции по договору: на что обратить внимание при УСН (М.А. Пархачева, "Упрощенка", N 8, август 2009.) с. 9.

17. Толкушкин А.В. Постатейный комментарий к главе 26.2 Налогового кодекса Российской Федерации "Упрощенная система налогообложения". - Система Гарант, 2005. 154 c.

18. Упрощенная система налогообложения. Ситуации и порядок их решения (А.Е. Суглобов, "Консультант бухгалтера", N 9, сентябрь 2009.) с. 12-13.

19. Упрощенная система налогообложения для организаций торговли (Е.В. Бехтерева, "Горячая линия бухгалтера", N 15, август 2008.) с. 19-20.

20. УСН: расчет нераспределенной прибыли (В. Бахтин, "Финансовая газета. Региональный выпуск", N 26, июнь 2008.) с. 4.

21. Упрощенная система налогообложения для организаций торговли (Е.В. Бехтерева, "Горячая линия бухгалтера", N 15, август 2007 г.) с. 19-20.

22. Филина Ф.Н. Налоги и налогообложение в Российской Федерации: Учеб. пособ. - М.: ГроссМедиа, 2009. - 424с.

23. Черник Д.Г. Налоги: Учебник для вузов. - 2-е изд., перераб. и доп. - М.: Юнити-Дана, 2008. - 520с.

24. Юткина Т.Ф. Налоги и налогообложение. – М.: ИНФРА-М, 2008. – 429с.

25. http://www.nalog.ru

26. http://www.consultant.ru

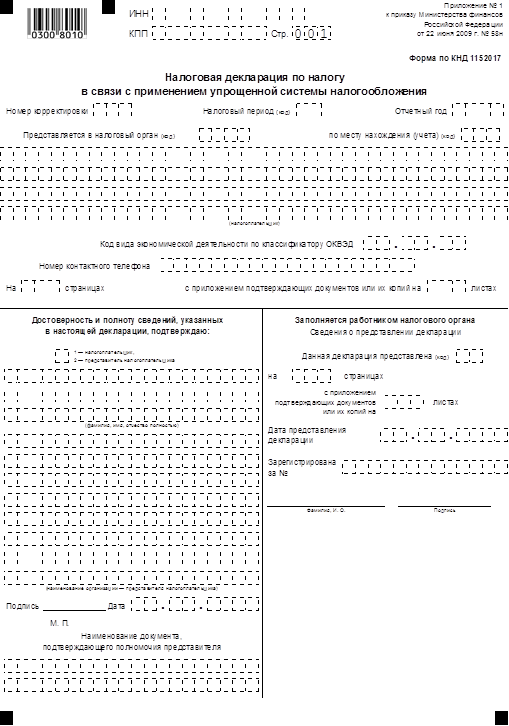

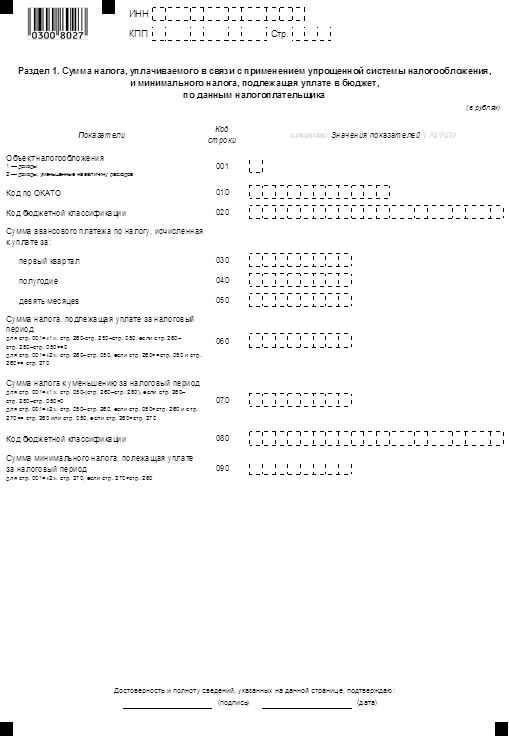

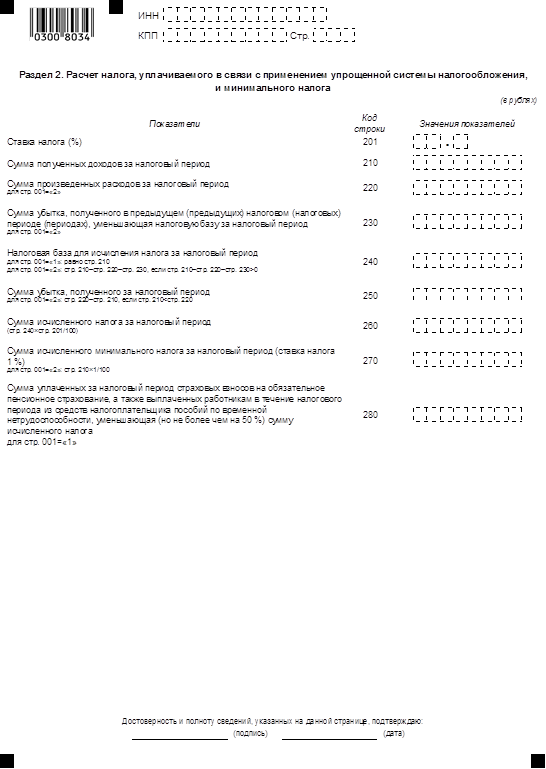

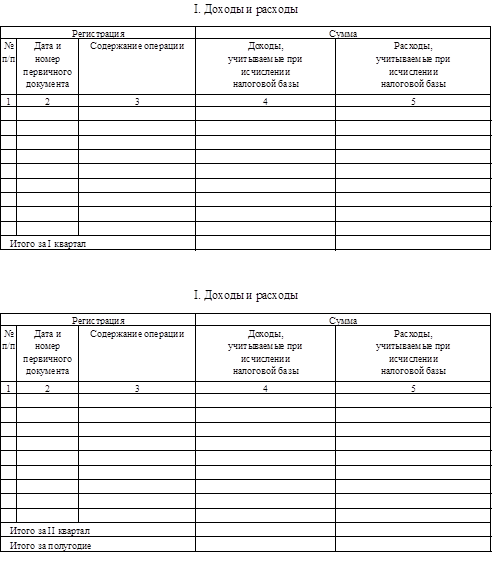

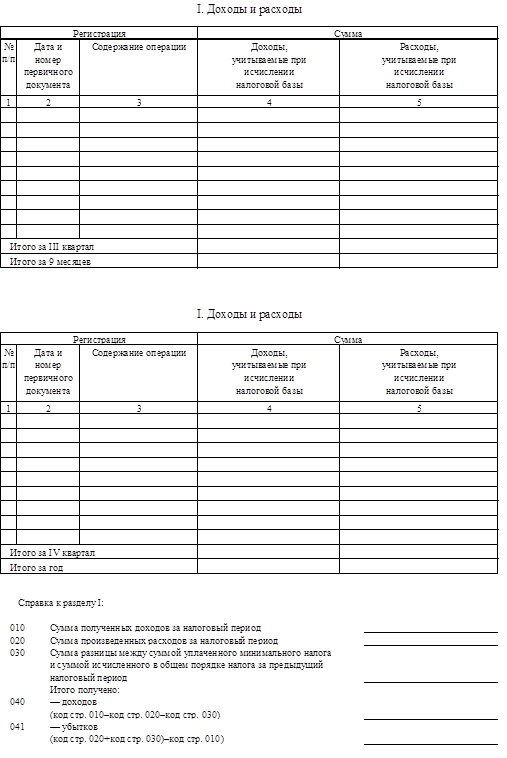

ПРИЛОЖЕНИЕ 1

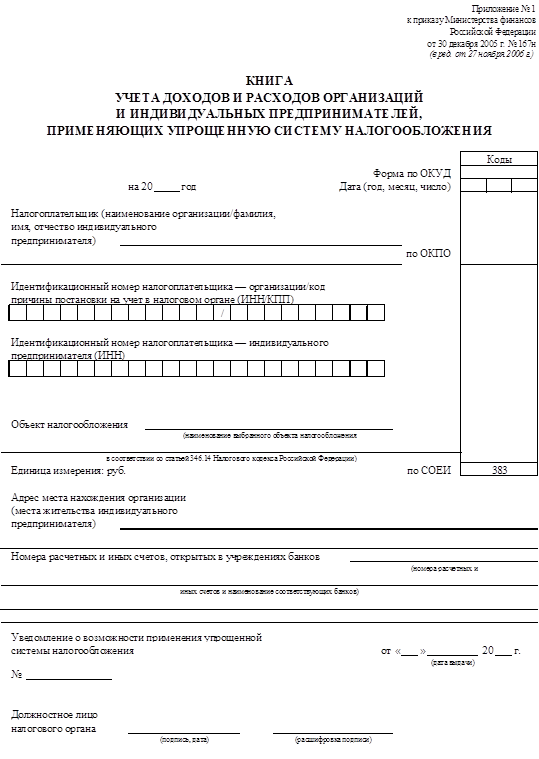

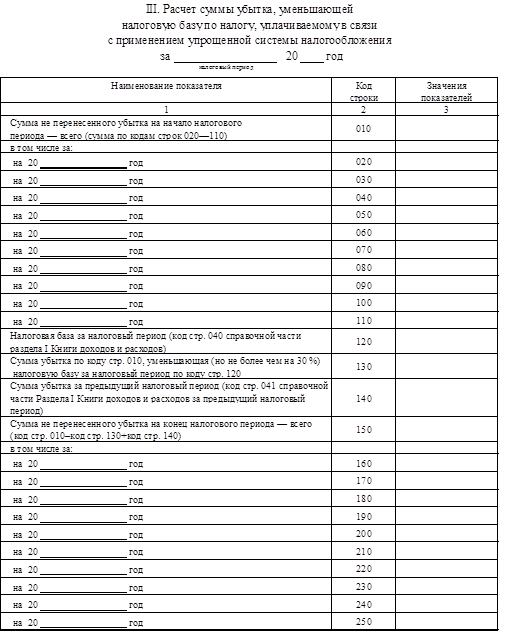

ПРИЛОЖЕНИЕ 2

[1] За исключением налога на добавленную стоимость, подлежащего уплате в соответствии со статьей 346.11 Налогового Кодекса Российской Федерации.

[2] За исключением налога на добавленную стоимость, подлежащего уплате в соответствии со статьей 346.11 Налогового Кодекса Российской Федерации.

[3] Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5% до 15% в зависимости от категорий налогоплательщиков.

[4] Приказ ФНС России от 13.04.2010 № ММВ-7-3/182@ , форма заявления № 26.2-1

[5] ЕСН утратил силу с 1 января 2010 года.