Установление факторов, оказавших влияние на изменение финансовых результатов ООО Ассорти

Таким образом, несмотря на рост выручки ООО «Ассорти» по итогам 2006 г. до 15767 тыс. р. с 12851,6 тыс. р. в 2005 г. (рост на 22,7%), чистая прибыль фирмы в 2006 г. снизилась до 438 тыс. р. с 914 тыс. р. в 2005 г. (падение на 52,1%).

Мы наблюдаем ухудшение финансовых результатов деятельности предприятия в 2006 г., что говорит о снижении устойчивого состояния предприятия.

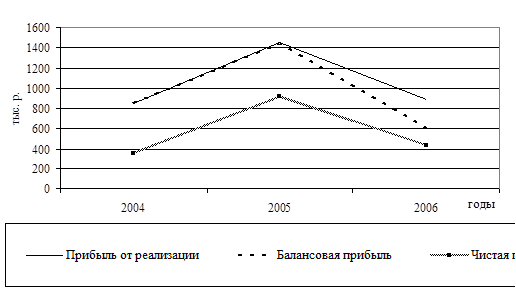

Наглядно динамика показателей финансовых результатов деятельности ООО «Ассорти» 2004 – 2006 гг. представлена на рис. 6.

Рис. 6. Динамика изменения показателей прибыли ![]() ООО «Ассорти» за 2004-2006 гг.

ООО «Ассорти» за 2004-2006 гг.

В 2005 г. наблюдается рост прибыли от реализации по сравнению с 2004 г. В 2006 г. прибыль от реализации продукции уменьшилась на 38,9% по сравнению с 2005 г. Это произошло из-за увеличения себестоимости реализованной продукции. Также причиной этому может служить изменение конъюнктуры на рынках и, вследствие этого, переходом на денежные формы оплаты, что неизбежно приводит в борьбе за рынок к снижению отпускных цен и минимизации нормы прибыли.

Балансовая прибыль в 2006 г. составила 605 тыс.р. (на 58,1% меньше по сравнению с 2005 г.). За последний 2006 г. предприятие ухудшило свои показатели: чистая прибыль уменьшилась на 52,1% по сравнению с 2005 г. Снижение произошло за счет увеличения коммерческих расходов.

Таким образом, деятельность ООО «Ассорти» является прибыльной, но наблюдается негативная динамика снижения балансовой и чистой прибыли предприятия на конец рассматриваемого периода.

Прибыль от реализации на протяжении 2004-2005 гг. имела ярко выраженную тенденцию к росту, как следствие роста выручки от реализации. В 2006 год начался рост внереализационных расходов, при постоянном снижении прибыли от прочей реализации (операционных доходов минус аналогичных расходов), что, в конечном итоге, помешало росту балансовой и чистой прибыли.

В табл. 7 представлена структура прибыли организации.

Рассматривая изменения в структуре прибыли в подтверждение вышеизложенного, относительно динамики отдельных составляющих балансовой прибыли, можно обратить внимание на то, что в 2005- 2006 годах произошли изменения в структуре прибыли, направленные прежде всего на снижение роли прибыли от прочей реализации и повышение роли прибыли от внереализационных мероприятий, причем роль этой составляющие стала в 2006 году столь высока, что серьезно потеснила долю прибыли от реализации продукции.

Таблица 7

Структура прибыли ООО «Ассорти», тыс.р.

|

Показатель |

2004 г. |

2005 г. |

2006 г. |

Темп роста, % | |

|

2005 г. к 2004 г. |

2006 г. к 2005 г. | ||||

|

Прибыль от реализации |

852,5 |

1448,5 |

885 |

170,0 |

61,1 |

|

Прибыль (убыток) от прочей реализации |

-1 |

- |

-41 |

- |

- |

|

Прибыль (убыток) от внереализационных операций |

1 |

-2,8 |

-239 |

- |

- |

|

Прибыль отчетного года |

852 |

1445,7 |

605 |

169,7 |

41,8 |

|

Прибыль от обычной деятельности |

352 |

914 |

438 |

259,7 |

47,9 |

|

Нераспределенная прибыль |

352 |

914 |

438 |

259,7 |

47,9 |

На основании табл. 7 видно, что прибыль от реализации в 2005 г. росла быстрее чем выручка от реализации, что свидетельствует об относительной экономии затрат на производство и реализацию продукции.

Прибыль от обычной деятельности растет медленнее, чем прибыль от реализации, что связано с ее снижением в 2005-2006 гг., что также сказалось на отставании роста чистой прибыли от прибыли от реализации.

В рассматриваемые три года у предприятия не было поступлений и расходов, связанных с получением и уплатой процентов, так же с поступлением вложений в другие предприятия.

Итак, основными факторами, оказавшими отрицательное влияние на рост прибыли явились рост затрат при производстве продукции и получение убытка от внереализационных мероприятий. Отрицательное влияние на размер прибыли предприятия также оказало снижение прибыли от прочей реализации и получение убытка от нее в 2004-2006 гг.

3.2. Анализ показателей прибыли от прочих видов деятельности

Проанализируем финансовые результаты от прочей реализации, внереализационной деятельности и финансовых вложений.

В рассматриваемом периоде с 2004 по 2006 год прибыль предприятия, кроме прибыли от реализации продукции (работ, услуг) включала в себя прибыль от прочей реализации (операционные доходы и расходы) и внереализационные доходы.

Предприятие в течение рассматриваемого периода занималось финансовыми вложениями и привлекало кредитные ресурсы, то и соответственно у него в 2005 году были убытки, связанные с ними.

За период 2004-2006 гг. предприятие не имело прочих операционных доходов. Прочие операционные расходы возрастают на протяжении 2004-2006 гг. так, если в 2004 г. они составляли всего 1 тыс.р., то в 2006 г. уже 41 тыс.р., что оценивается отрицательно в работе ООО «Ассорти».

Прочие операционные расходы предприятия – это в основном убытки от выплаты штрафов, возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями, а также убытки от списания безнадежной дебиторской задолженности. Данные тенденции обусловили рост убытка предприятия от прочей реализации.

Прочие внереализационные доходы предприятия возрастают с 3 тыс.р. в 2004 г. до 59 тыс. р. в 2006 г. На предприятии это прибыль от долевого участия в совместных предприятиях; прибыль от сдачи в аренду земли и основных средств; доходы по акциям, облигациям, депозитам; доходы от валютных операций и т.д. Прочие внереализационные расходы предприятия (суммы, уплаченные в виде экономических санкций и возмещения убытков; а также другие расходы от операций, непосредственно не связанные с производством и реализацией продукции.) резко увеличились за период 2004-2006 гг. (с 2 тыс.р. до 298 тыс.р.), в связи с чем убыток от внереализационных операций предприятия возрастает.