Установление факторов, оказавших влияние на изменение финансовых результатов ООО Ассорти

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

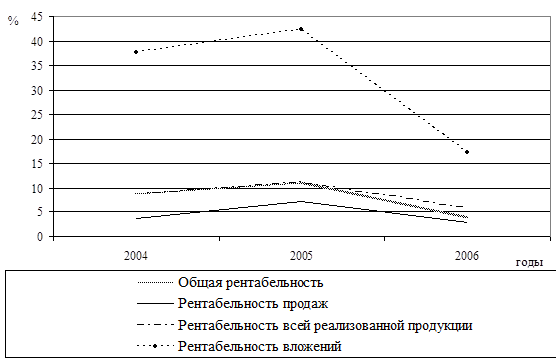

Расчет показателей рентабельности ООО «Ассорти» произведен в табл. 12. На основе расчётов и графика можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период снизился с 8,75 % в 2004 г. до 3,83% в 2006 г. Показатель рентабельности продаж по чистой прибыли также снизился с 3,62% до 2,78% в 2006 г. Для того чтобы проанализировать причины этого снижения 2006 г., необходимо провести более детальный анализ данных формы №2 малого предприятия.

Таблица 12

Расчет показателей рентабельности, %

|

Наименование показателя |

2004 г. |

2005 г. |

2006 г. |

Изменение, (+,-) | |

|

2005 г. к 2004 г. |

2006 г. к 2005 г. | ||||

|

Общая рентабельность (140/ 010 ф. №2) |

8,75 |

11,25 |

3,83 |

+2,50 |

-7,42 |

|

Рентабельность всей реализованной продукции ( 050/010 ф. №2) |

8,76 |

11,27 |

5,61 |

+2,51 |

-5,66 |

|

Рентабельность продаж по чистой прибыли (190/ 010 ф. №2) |

3,62 |

7,11 |

2,78 |

+3,49 |

-4,33 |

|

Общая рентабельность вложений (140 ф. №2/300 ф. №1) |

37,73 |

42,38 |

17,40 |

+4,65 |

-24,98 |

|

Рентабельность собственного капитала (140 ф. №2 / 490 ф. №1) |

475,98 |

132,21 |

39,52 |

-343,77 |

-92,69 |

Данные таблицы показывают, что значения показателей рентабельности сравнительно неплохие, но тревогу вызывает снижение всех показателей в 2006 г. (рис. 8).

Рис. 8. Динамика изменения показателей рентабельности, %

Рентабельность всей реализованной продукции также снизилась в 2006 г. до 5,61 коп. на 1 рубль реализованной продукции.

Как видно из выше сказанного, все показатели рентабельности продукции достаточно высокие за исследуемый период, что является положительным фактором, это объясняется высоким уровнем себестоимости реализованной продукции. Высокий уровень конкуренции не позволяет производить значительные повышения цен, что соответственно сказывается на уровне рентабельности и снижении прибыльности продаж.

Показатели рентабельности вложений, характеризуют прибыльность хозяйственной деятельности предприятия. На основе данных табл. 12 можно сделать вывод о том, что в 2006 г. произошло резкое снижение показателя рентабельности вложений более чем в 2 раза по сравнению с 2004 г.

Общая рентабельность вложений в 2006 г. снизилась до 17,4 % . То есть на 1 рубль стоимости имущества предприятия в отчётном году приходилось 17,4 коп. балансовой прибыли. Значение данного показателя достаточно низкое для данного предприятия, что свидетельствует о недостаточно эффективном использовании его активов.

Рентабельность собственных средств предприятия была очень высока в течение 2004 –2005 гг. (соответственно 476% и 132%), но снизилась в 2006г. до уровня 40%, что в основном обусловлено ростом собственного капитала ООО «Ассорти».

В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на достаточно высоком уровне, что говорит о достаточно эффективном вложении средств ООО «Ассорти».

3.5. Определение резервов роста прибыли предприятия и направлений их использования

Для определения резервов роста прибыли предприятия используем методику подсчета резервов роста рентабельности по Савицкой Г.В. [18]. Данная методика предполагает определение величины резерва – прибыли, как явного фактора увеличения рентабельности.

Для определения резерва роста прибыли по первому источнику (табл. 13) необходимо выявленный ранее резерв роста объема реализации продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида.

Таблица 13

Резервы роста прибыли за счет увеличения объема реализации продукции

|

Вид продукции |

Резерв увеличения объема реализации, штук |

Фактическая сумма прибыли за 1 шт., тыс. р. |

Резерв увеличения суммы прибыли, тыс. р. |

|

А. Хлебобулочная продукция |

11050 |

0,0421 |

465,2 |

|

В. Кондитерские изделия |

1520 |

0,0928 |

141,0 |

|

С. Табачные изделия |

35000 |

0,0055 |

192,5 |

|

D. Алкогольная продукция |

20950 |

0,0106 |

222,1 |

|

Итого |

1020,8 |

Резервы увеличения прибыли за счет снижения себестоимости продукции и услуг подсчитывается следующим образом: предварительно выявленный резерв снижения себестоимости продукции умножается на возможный объем ее продаж с учетом резервов его роста (табл. 14).

Таблица 14

Резервы увеличения суммы прибыли за счет снижения себестоимости продукции

|

Вид продукции |

Резерв снижения себестоимости 1 шт. продукции, р. |

Возможный объем реализации, шт. |

Резерв увеличения суммы прибыли, тыс. р. |

|

А. Хлебобулочная продукция |

0,35 |

282250 |

98,8 |

|

В. Кондитерские изделия |

0,42 |

34890 |

14,7 |

|

С. Табачные изделия |

0,15 |

590680 |

88,6 |

|

D. Алкогольная продукция |

0,19 |

490012 |

93,1 |

|

Итого |

295,2 |