Учет налогообложения сельскохозяйственных предприятий

Согласно данным таблицы, можно сделать выводы, что за три года в Учебном подразделении СГАТ наблюдалась тенденция роста выручки от реализации продукции. С 2003 года она увеличилась на 110,0 тыс. грн., возросла также сумма прочих доходов и общая сумма доходов составила в 2005 году 300,5 тыс. грн., а в 2003 году она составляла 187 тыс. грн.

Происходит тенденция уменьшения структуры выплаченных налогов в общей сумме доходов: в 2003 году удельный вес выплаченных доходов составлял 21,0 %, а в 2005 году он снизился до 12,7 %.

То же самое можно сказать и о суммах начисленных налогов в общей сумме доходов хозяйства. В 2003 году их удельный вес в структуре доходов составлял 24,0 %, в 2004 году он составлял 19,9 %, а к 2005 году он уменьшился до 17,7 %. То есть сумма начисленных налогов в 2005 году увеличилась по сравнению с 2004 годом на 9,3 тыс. грн., а общее увеличение суммы доходов составило 80,5 тыс. грн., по сравнению с 2003 годом, но структура, как мы видим идет с снижению за 2003- 2005 годы.

Невозможно говорить о совершенствовании суммы налогообложения, если отсутствует система показателей, определяющих влияние налогов и платежей на результаты деятельности предприятия, она должна основываться на объективных, количественных характеристиках.

В основе показателей степени влияния налогов и платежей на процесс производства и результаты деятельности должна быть доля налоговых платежей, содержащихся в общей величине вновь созданной стоимости, возникшая в результате деятельности предприятия.

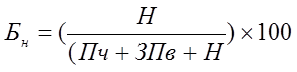

Одним из таких показателей является налоговое бремя, которое рассчитывается по формуле:

, где

, где

Бн – налоговое бремя;

Н – общая сумма выплаченных предприятием налогов;

Пч – чистая прибыль предприятия после выплаты всех налогов;

ЗПв – заработная плата работникам предприятия

Рассчитаем коэффициент налоговое бремя в Учебно-производственном подразделении СГАТ за три года (2003 – 2005 гг.)

В 2003 году налоговое бремя в Учебно-производственном подразделении СГАТ составляло 33 %, в 2004 году оно составляло 31 5, а в 2005 году коэффициент налоговое бремя снизился до 20 %. Это говорит о том, что доля налоговых платежей, содержащихся в общей сумме, вновь созданной стоимости, которая возникла в результате деятельности предприятия, составляет в 2005 году 20 %.

Действующая ныне система налогообложения определена различными законодательными актами. Ее налоговое бремя составляет до 80 %. В нашем же хозяйстве налоговое бремя несколько ниже, что можно объяснить переходом хозяйства на уплату фиксированного сельскохозяйственного налога, который отменил и заменил уплату многих видов налогов и обязательных платежей в бюджет и снизил при этом общую сумму начисленных налогов Учебно-производственного подразделения СГАТ.

Конечно же, в динамике за ряд лет общая сумма налогов растет, что связано с увеличением объемов производства, объемов продаж и, естественно, увеличением налога на добавленную стоимость.

Снижение налогового бремени в хозяйстве объясняется значительным увеличением выручки от реализации продукции, чистой прибыли, а также увеличением фонда оплаты труда работников.

5. Охрана труда

Организация работ по охране труда в Учебно-производственном подразделении СДАТ осуществляется в соответствии с Законом Украины «Об охране труда» от 21.10.2002 г. №229-IV, определяющий основные положения по реализации конституционного права работников на охрану их жизни и здоровья в процессе их трудовой деятельности, на надлежащие безопасные и здоровые условия труда. Также регулирует при участии соответствующих органов государственной власти отношения между работодателем и работником по вопросам безопасности, гигиены труда и производственной среды, и устанавливает единый порядок организации охрены труда в Украине; Кодекса законов в труде в Украине, Закона Украины «Об общеобязательном государственном социальном страховании от несчастного случая на производстве и профессионального заболевания, повлекших утрату трудоспособности» и принятых в соответствии с ними нормативно правовых актов.

Общее руководство работы и ответственность за соблюдение действующего законодательства по охране труда и выполнение стандартов, правил, норм, инструкций по вопросам охраны труда в целом по хозяйству возлагается на руководителя хозяйства. Руководитель предприятия обеспечивает функционирование системы управления охраны труда, а именно:

· Создает соответствующие службы охраны труда и назначает должностных лиц, которые обеспечивают решение конкретных вопросов охраны труда, утверждает инструкции об их обязанностях, за выполнение возложенных на них функций, а также контролирует их соблюдение;

· Обеспечивает надлежащее содержание зданий и сооружений, производственного оборудования;

· Обеспечивает устранение причин, которые приводят к несчастным случаям, профессиональным заболеваниям и т.п.;

· Осуществляет контроль по соблюдению работниками технологических процессов, правилами обращения с машинами, механизмами, оборудованием и другими средствами производства, использованием средств коллективной и индивидуальной защиты.

Непосредственная организация работы по охране труда, а также контроль по проведению мероприятий создания безопасных условий труда в хозяйстве возлагается на инженера по охране труда. Инженер, пользуясь необходимыми нормативными актами, санитарными нормами и ГОСТами, утверждает инструкции по охране труда на производстве, пожарной безопасности, санитарно – гигиеническим нормам и проводит воспитательную работу со всеми должностными лицами; также выясняет изменения, которые произошли в законодательстве Украины, и является ответственным о состоянии охраны труда по предприятию в целом перед контролирующими органами: государственным надзором охраны труда, пожарной безопасности, природоохранной и санитарной службами и т.п.

В Учебно-производственном подразделении СДАТ, согласно ст.15 «Службы охраны труда» руководителем предприятия организована служба охраны труда, которую возглавляет инженер по охране труда. Служба охраны труда обеспечивает безопасность своих рабочих во время производства, при работе с оборудованием, в производственных зданиях и помещениях; поясняет работникам предприятия нормы охраны труда, их права и обязанности; определяет оптимальное соотношения работы и отдыха на своем рабочем месте; проводит мероприятия по предупреждению несчастных случаев на производстве и профессиональных заболеваний; обеспечивает работников необходимыми средствами защиты.

В течение трех последних лет в Учебно-производственном подразделении не было производственного травматизма. Учет и расследования несчастных случаев, профессиональных заболеваний проводится в соответствии с Положением «О порядке расследования и ведения учета несчастных случаев, профессиональных заболеваний и аварий на производстве», утвержденным постановлением Кабинета Министров Украины от 25.08.2004 г. №1112.