Факторинг как инструмент управления дебиторской задолженностью

Текущую потребность в увеличении финансирования по данной схеме можно просчитывать каждый месяц или чаще в зависимости от динамики роста дебиторской задолженности. Действующие банковские методики определения и корректировки лимита по факторингу позволяют пересматривать его по требованию клиента. Для этого предприятие должно предоставить статистику по оборачиваемости задолженности по новым дебиторам и копию договора поставки. Оценив кредитоспособность дебиторов на основании данных статистики и внутренней базы, фактор принимает решение об установлении лимита на новых контрагентов или увеличении суммы финансирования по действующим покупателям.

Следует отметить, что расчёт потребности в финансировании по данной схеме оптимален в случае, когда у предприятия нет возможности покрыть сумму дебиторской задолженности кредиторской, т.е. получив кредит у поставщика. В случае ООО «Гросс парка» расчёты с поставщиком производятся по факту заливки топлива, поэтому данный расчёт является целесообразным.

Особенностью получения финансирования по факторингу является жёсткая привязка к размеру дебиторской задолженности, т.е. отгрузка всегда предшествует получению денежных средств. Если, например, у контрагента ООО «Гросс парк» на 31.09.2007 года есть спрос на новый вид топлива в размере 2000 000 рублей, то получив дополнительное финансирование на сумму 736000 рублей, компания не сможет удовлетворить потребности данного клиента на 100%. В этом заключаются ограниченные возможности факторинга как инструмента увеличения оборота клиента.

Таким образом, оптимальный лимит финансирования по факторингу для ООО «Гросс-парк» или любого другого клиента, использующего факторинг, определяется по формуле:

Лопт=(ДЗт-Лн-ДЗост-КЗт) х ДФmax + Лд, (11) где

Лопт - оптимальный лимит финансирования по факторингу;

ДЗт- текущая дебиторская задолженность;

Лн – неиспользованный лимит финансирования по факторингу;

ДЗост - остаток профинансированной дебиторской задолженности;

КЗт – текущая кредиторская задолженность;

ДФmax – максимальная доля финансирования поставки (обычно 90%).

Лд-действующий лимит финансирования по факторингу.

Для компаний, еще не использующих факторинг, лимит можно рассчитать по формуле:

Лопт=(ДЗт-КЗт) х ДФmax. (12)

При этом должно соблюдаться неравенство:

∆ВПф>Зф, (13) где

∆ВПф- прирост валовой прибыли за счёт получения финансирования по факторингу.

Зф – общие затраты на факторинг.

Теперь рассмотрим, каким образом можно снизить затраты на факторинг и тем самым повысить эффективность его использования. Согласно действующему тарифному плану, приведённому в Таблице 2.4, размер комиссии зависит от оборачиваемости по переуступленным поставкам. Кроме того, если размер переуступленной задолженности превышает 30 000 000 рублей, то клиенту предлагается более дешёвый тарифный план.

При анализе структуры комиссии видно, что наибольшую долю в её составе занимает плата за предоставление финансирования (более 50% от суммы комиссии). Её размер зависит от средневзвешенной оборачиваемости, суммы поставки и фактического срока финансирования.

Т.к. в интересах клиента является увеличение сумм поставок, а значит объёма продаж, то основным фактором, которым можно управлять является оборачиваемость. Несмотря, на то, что работа по административному управлению дебиторской задолженности по переуступленным клиентам передаётся фактору, ООО «Гросс парк» выгодно, чтобы дебиторы гасили задолженность раньше срока.

При неизменных суммах поставок и их количестве это будет уменьшать затраты на факторинговое обслуживание. В среднесрочной перспективе предприятию выгодно наращивать объём переуступленной дебиторской задолженности (несмотря на пропорциональный рост затрат), т.к. при этом появляется возможность перейти на более дешёвый тарифный план.

Таким образом, для оптимизации затрат на факторинговое обслуживание ООО «Гросс парк» в текущем периоде следует следить за платёжной дисциплиной дебиторов и стимулировать досрочное гашение задолженности, т.е. совместно с фактором заниматься административным управлением дебиторской задолженности, а в среднесрочной перспективе предприятию выгодно увеличивать сумму поставок и лимит финансирования по факторингу.

3.2 Прогноз ожидаемых результатов повышения эффективности использования факторинга в ООО «Гросс парк»

Т.к. на момент исследования отсутствовала бухгалтерская отчётность и ряд счетов аналитического учёта за 4 квартал 2007 года, проведём прогнозирование основных показателей на 2008 год на основании рассчитанных средних величин, представленных в Таблице 2.10. Прогнозирование целесообразно осуществить в несколько этапов:

1. Расчёт прогнозного объёма дебиторской задолженности на 2008 год на основе планового показателя по объёму продаж.

2. Определение оптимального объёма финансирования по факторингу для получения дополнительного денежного потока и валовой прибыли.

3. Определение валовой прибыли с учётом использования факторинга.

4. Определение плановой оборачиваемости на 2008 год.

5. Определение планового периода гашения дебиторской задолженности на 2008 год.

6. Определение оборачиваемости для требуемого прироста оплаченной валовой выручки предприятия.

7. Определение срока оборота для требуемого прироста оплаченной валовой выручки предприятия:

1. Расчёт прогнозного объёма дебиторской задолженности на 2008 год на основе планового показателя по объёму продаж.

Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность, (ОКдз) осуществляется по формуле (3).

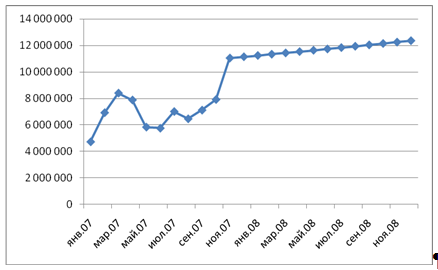

По анализу счёта 90 (представлен в Приложении 11) средний темп роста выручки по отгрузке (Д90К62) за 11 месяцев 2007 года составил 1,0086. Полагая, что выручка будет расти равномерно (т.е. без учёта сезонных колебаний) спрогнозируем выручку по отгрузке за декабрь 2007 и за весь 2008 год. Полученные результаты отражает график:

График 3.1

Ожидаемое значение выручки ООО «Гросс парк» в 2008 году.

Плановая выручка по отгрузке или предполагаемый объём продажи в кредит в 2008 году составляет 141483950,72 рублей.

Кс/ц по данным баланса на 01.10.2007 составляет 44787/50902=0,88.

ППК + ПР=31 день (средняя оборачиваемость за 11 мес 2007 года из расчётной Таблицы 2.10).

Итак, ОКдз=141 483 950,72 х 0,88 х 31/360=10 721 339,37 рублей.

2. Определение оптимального объёма финансирования по факторингу для получения дополнительного денежного потока и валовой прибыли.

На 01.10.2007 года компании ООО «Гросс парк» был установлен лимит финансирования по факторингу в размере 6 500 000 рублей. Полагая, что он не менялся в течение 2008 и на конец периода был полностью использован, определим дополнительную сумму финансирования по факторингу:

Лдоп=(10 721 339,37-650000) х 0,9=9064205,433 рублей.