Финансовая деятельность коммерческих банков

2.4. Валютные операции

Валютообменные операции В обменных пунктах АО "ИНДЭКС-БАНК" используются следующие валюты: доллар США, евро, российский рубль, английский фунт стерлингов, швейцарский франк.

Кроме того, имеют место следующие операции с валютой:

Ø продажа безналичной иностранной валюты на МВРУ 1,50% от суммы

Ø покупка безналичной иностранной валюты на МВРУ 1,50% от суммы

Ø принятие валюты I категории, которая утратила основные признаки платёжности (разорваны, заклеены, с изменением первоначального цвета, обожжены, изменения в портрете, без защитной ленты, с надписями, которые мешают определить признак платежности, залиты и т.д.)

Ø мгновенный обмен изношенной валюты І категории, которая утратила основные признаки платежности на платежную 8,50% от суммы. В случае внесения на депозитный или текущий счет 8,50% от суммы.

26 июля 2002 года АО "ИНДЭКС-БАНК" подписал договор о присоединении к российской платежной системе "Золотая Корона". АО "ИНДЭКС-БАНК" первым в Украине успешно реализовал подобный проект. Основными клиентами банка, обслуживающимися по карточкам "Золотая Корона", являются граждане России, которые имеют деловые и родственные связи в Украине, а также выезжают в Украину для прохождения обучения или с туристическими целями. Выдача наличных осуществляется в долларах США либо в российских рублях. По желанию клиента банк проконвертирует обналиченную сумму в необходимую валюту по курсу банка на день осуществления операции. Комиссия за обналичивание составляет 2,5% от суммы операции. Дистанционное пополнение счета осуществляется бесплатно.

Раздел 3. Совершенствование организационных мер по предоставлению финансовых услуг коммерческим банком

В современных условиях всемерно возрастает роль деятельности банков в сфере реализации финансовых услуг путем привлечения интернет-технологий. Эти возможности давно и успешно используются в странах с рыночной экономикой. В 2006 году и Украина признана страной с рыночной экономикой. В связи с этим возрастает роль совершенствования финансовых операций, организационно эти операции должны осуществляться с учетом мирового уровня предоставления финансовых услуг.

Поэтому в данном разделе пойдет речь, прежде всего, о технологиях проведения финансовых операций с использованием современных коммуникаций – Интернет, электронной почты и т.д. Прежде всего, определимся с терминологией, которая используется для осуществления финансовых операций с использованием данных современных технологий. Для этого рассмотрим сущность понятий электронная коммерция и банкинг.

Электронная коммерция (electronic commerce) - осуществление коммерческой деятельности электронным путем [22,с.62].

Банкинг (banking) - дословный перевод с английского "банковское дело". Может также применяться к некоторым банковским операциям [22,с.63].

On-line - дословно переводится "на линии». Осуществление операции on-line означает осуществление ее в режиме реального времени.

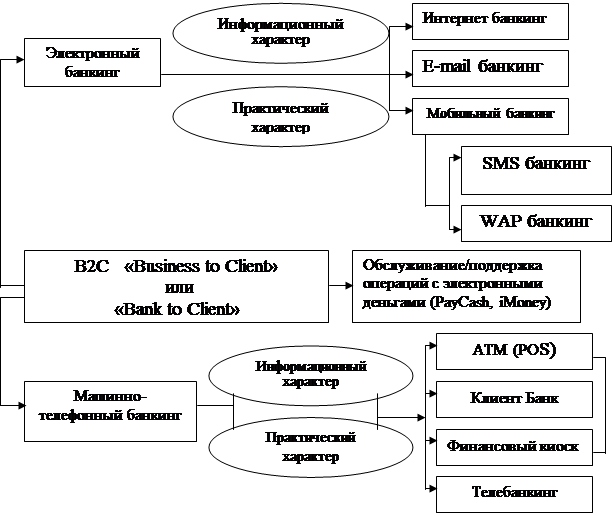

Вообще в электронной коммерции выделяют четыре основных направления: В2С (Business to Client); В2В (Business to Business); G2B (Government to Business) и G2C (Government to Citizens).

В2С (Business to Client) (в переводе "бизнес - потребитель") - это направление электронной коммерции, предусматривающее осуществление розничной торговли электронным путем и ориентированное на конечного потребителя продукции. То есть, это продажа товаров или предоставление услуг производителями или посредниками с использованием электронных средств. К таким средствам относятся электронные страницы в сети Интернет, программно-аппаратные комплексы, которые дают возможность потребителям покупать или заказывать товары, работы, услуги. В сфере банковской деятельности - это предоставление банковских услуг электронным путем. Здесь специалисты выделяют два основных вида В2С банкинга (рис. 3.1)[22,с.64]:

Ø электронный - это банкинг, осуществляемый средствами сети Интернет и мобильной связи;

Ø машинно-телефонный - это банкинг, осуществляемый с помощью фиксированных коммутированных каналов телефонной связи и подключенных к ним электронно-вычислительных машин.

|

Рис.3.1. Элементы В2С

Приведем основные определения элементов В2С банкинга с примерами банкинга, имеющего информационный и практический характер [23,с.61-66].

Интернет банкинг - это деятельность банка по предоставлению комплекса услуг клиентам с помощью всемирной сети Интернет.

Информационный характер Интернет банкинга - размещение на Интернет-странице банка информации о курсах валют, услугах банка, формировании выписок по счетам в режиме реального времени и т. п.

Практический характер Интернет банкинга - размещение на странице в Интернет on-line версии системы "Клиент-Банк", которая доступна клиентам банка круглосуточно 365 дней в году и к которой можно получить доступ с любого компьютера, подключенного к Интернет. С помощью системы можно оплачивать счета, осуществлять переводы и т.д.

Например, американский U.S. Bank предлагает своим клиентам такие услуги Интернет банкинга: возможность просмотра операций по счету и проверка баланса счета; перевод денег между счетами, открытыми в U.S. Bank; осуществление трансакций между собственными чековым, сберегательным и резервным счетами (до полуночи); возможность предоставления счета; просмотр выписок по карточному счету, открытому по кредитной схеме; заказ чеков on-line; оформление заявок на открытие счетов и- получение кредитных карточек on-line; возможность оплаты счетов (коммунальных, мобильных и т. д.); связь со службой поддержки клиентов; изменение кодов доступа; другие услуги, которые позволяют клиентам осуществлять on-line мониторинг своих депозитов и кредитов.

E-mail банкинг - это деятельность банка по предоставлению ряда услуг клиентам с помощью электронной почты. В основном это рассылка банком выписок по счету клиента, курсов валют и условий предоставления услуг по указанному клиентом адресу электронной почты. Хотя в практическом аспекте клиент, прислав электронное письмо в банк, может инициировать предусмотренные соглашением с банком сервисы, например оплата коммунальных услуг, осуществление переводов и т. д.

Мобильный банкинг - это деятельность банка по предоставлению ряда услуг клиентам - собственникам мобильных терминалов. Мобильный банкинг сегодня осуществляется по таким двум направлениям:

• SMS банкинг - предоставление банком некоторых услуг с помощью коротких текстовых сообщений, которые присылаются на мобильный терминал - SMS (Short Message Service);

• WAP банкинг - предоставление банком некоторых услуг с помощью WAP-протокола. WAP (Wireless Application Protocol) - функция мобильного телефона, позволяющая получать доступ к Интернет-сайтам, разработанным специально для такого протокола, с помощью мобильного терминала.