Финансовая система государства её структура, функции и современные проблемы

Банковская система – наиболее динамично развивающийся сектор экономики Казахстана. По уровню проникновения в экономику (около 90% ВВП) сопоставима с показателями стран Евросоюза. Основные качественные показатели (достаточность капитала и ликвидность) в целом по банковской системе, с учетом ситуации на международных рынках капитала, достаточны [6]. По состоянию на 1 марта 2009 года банковский сектор Республики Казахстан представлен 37 банками второго уровня.

Совокупные активы банков по состоянию на 1 марта 2009 года составили 13 373,2 млрд. тенге, увеличившись за месяц на 1 450,6 млрд. тенге или 12,2%. Значительное увеличение активов обусловлено переоценкой активов номинированных в иностранной валюте, вследствие девальвации тенге в феврале 2009 г. По состоянию на 1 марта 2009 года, активы номинированные в иностранной валюте составили 60,4% от совокупных активов.

На 1 марта 2009 года совокупный расчетный собственный капитал банковского сектора составил 1 935,0 млрд. тенге, уменьшившись за месяц на 4,5 млрд. тенге или 0,2%.

Ссудный портфель банков (с учетом межбанковских займов) по состоянию на 1 марта 2009 года составил 10 243,7 млрд. тенге, увеличившись за февраль на 1 126,7 млрд. тенге или на 12,4%. При этом, займы нерезидентам РК на 1 марта текущего года составили 1 887,6 млрд. тенге или 18,4% от ссудного портфеля (на 1 марта 2008 г. данный показатель составлял 1 424,1 млрд. тенге или 16,1%). По состоянию на 1 марта 2009 года, займы выданные в иностранной валюте составили 58,8% от совокупного судного портфеля.

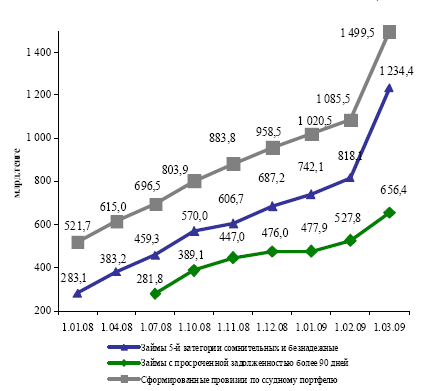

В структуре кредитного портфеля банков по состоянию на 1 марта 2009 года доля стандартных кредитов составила 37,6%, сомнительных – 55,2%, безнадежных – 7,2%. (По состоянию на 1 марта 2008 года доля стандартных кредитов составляла 41,9%, сомнительных – 56,2%, безнадежных – 1,9%). Сумма кредитов, относящихся к сомнительным займам 5 категории и безнадежным (с учетом провизий по однородным кредитам) 1 составила 1 234,4 млрд. тенге или 12,1% от совокупного ссудного портфеля (на 1 марта 2008 г. – 354,5 млрд. тенге или 4,0%). 3

Займы, по которым имеется просроченная задолженность по платежам свыше 90 дней на 1 марта текущего года составили 656,4 млрд. тенге или 6,4% от ссудного портфеля банков (на 1.01.2009 г. – 476,3 млрд. тенге или 5,2%).

Объем провизий по займам по состоянию на 01 марта 2009 г. составил 1 499,5 млрд. тенге или 14,6% от кредитного портфеля, за отчетный месяц, увеличившись на 413,9 млрд. тенге или 38,1%. Провизии увеличились, в связи с доформированием провизий против займов выданных в иностранной валюте (переоценка в связи девальвацией тенге в феврале 2009 года), а также значительным доформированием провизий одним банком, по итогам проведения инспекторской проверки.

Рисунок 3. Динамика кредитного портфеля банков с 01.01.08 по 01.03.09

Общая сумма депозитов от юридических и физических лиц (за исключением банков и международных финансовых организаций) по состоянию на 1 марта 2009 года составила 8 137,6 млрд. тенге, увеличившись за месяц на 1 202,4 млрд. тенге или на 17,3%. Сумма вкладов юридических лиц (без учета вкладов дочерних организаций специального назначения) составила 3 795,7 млрд. тенге (46,6% от общей суммы вкладов), увеличившись за февраль на 602,3 млрд. тенге (18,9%). Вклады дочерних организаций специального назначения составили 2 718,0 млрд. тенге, увеличившись за месяц на 482,6 млрд. тенге или на 21,6%, в связи с переоценкой вследствие девальвации тенге в феврале 2009 года. Сумма вкладов физических лиц составила 1 623,9 млрд. тенге (20,0% от общей суммы вкладов), увеличившись за февраль 2009 года на 117,5 млрд. тенге (7,8%). По состоянию на 1 марта 2009 года, вклады, номинированные в иностранной валюте, составили 54,3% от совокупных вкладов клиентов (без учета вкладов дочерних организаций специального назначения).

Таблица 2. Обязательства перед нерезидентами БВУ РК по срокам платежа, оставшимся до погашения по состоянию на 1 марта 2009 года. млрд. тенге

|

Наименование |

Сумма |

|

до востребования |

73,3 |

|

до 1 месяца |

227,5 |

|

от 1 до 3 месяцев |

296,3 |

|

от 3 месяцев до б месяцев |

223.5 |

|

от б месяцев до 1 года |

603,9 |

|

от 1 года до 2 дет |

721,8 |

|

от 2 до 3 лет |

623,7 |

|

от 3 до 5 лет |

712,5 |

|

Свыше 5 лет |

1 954,8 |

|

Нефинансовые обязательства |

34,6 |

|

Обязательства перед нерезидентами |

5 471,7 |

Совокупная сумма доходов банков второго уровня на 1 марта 2009 года составила 1 305,0 млрд. тенге, что больше аналогичного показателя прошлого года в 3,2 раза. Сумма расходов – 1 568,7 млрд. тенге (без учета подоходного налога составившего на отчетную дату 1,7 млрд. тенге) что больше аналогичного показателя прошлого года в 4,2 раза. Чистый убыток банков на 1 марта 2009 года составил 265,4 млрд. тенге, при этом чистый доход на 1 марта 2008 года составил 26,5 млрд. тенге.

За нарушение банковского законодательства в феврале 2009 года банкам было вынесено 2 письменных предупреждения, 3 письма-обязательства, 17 письменных предписаний.

По состоянию на 1 марта 2009 года в процессе принудительной ликвидации по решению суда находятся 5 банков (АО «Валют-Транзит Банк», АО «Наурыз Банк Казахстан», ОАО «Бизнесбанк», ОАО «Казпочтабанк», ОАО «Комирбанк»).

В феврале 2009 года по вопросам регулирования деятельности банков второго уровня и банковских конгломератов Правлением Агентства было принято ряд постановлений:

– О внесении дополнений и изменений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 23 февраля 2007 года №49 «Об утверждении Правил ведения документации по кредитованию»;

– О внесении изменений и дополнений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 26 марта 2005 года №98 «Об утверждении Инструкции о требованиях к представлению временной администрацией (временным администратором) банка, страховой (перестраховочной) организации и накопительного пенсионного фонда отчетности и иной информации»;