Финансовая система государства её структура, функции и современные проблемы

Сумма «чистого» инвестиционного дохода от инвестирования пенсионных активов (за минусом комиссионных вознаграждений), распределенная на индивидуальные пенсионные счета вкладчиков (получателей), увеличившись за февраль 2009 года на 43,1 млрд. тенге (14,0%), по состоянию на 1 марта 2009 года составила 351,8 млрд. тенге.

В общей сумме пенсионных накоплений вкладчиков (получателей) доля «чистого» инвестиционного дохода на 1 марта 2009 года составила 23,5%, за февраль 2009 года доля сократилась на 2,01 процентных пункта.

Пенсионные выплаты и переводы в страховые организации из накопительных пенсионных фондов по состоянию на 1 марта 2009 года составили 100,9 млрд. тенге. В феврале 2009 года фондами осуществлены пенсионные выплаты получателям на общую сумму 4,8 млрд. тенге (5%).

|

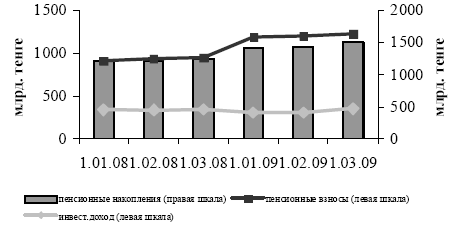

Рисунок 5

Переводы пенсионных накоплений вкладчиков (получателей) из одного фонда в другой, увеличившись за февраль 2009 года на 11,9 млрд. тенге (3,6%), по состоянию на 1 марта 2009 года составили 345,0 млрд. тенге.

По состоянию на 1 марта 2009 года средневзвешенные коэффициенты номинального дохода по пенсионным активам накопительных пенсионных фондов составили:

– за 5 летний период (февраль 2004 года – февраль 2009 года) – 41,1% (накопленный уровень инфляции за аналогичный период – 61,9%). Скорректированный средневзвешенный коэффициент номинального дохода – 35,6%;

– за 3-х летний период (февраль 2006 года – февраль 2009 года) – 23,2% (накопленный уровень инфляции за аналогичный период – 39,3%);

– за 12 месяцев (февраль 2008 года – февраль 2009 года) – 1,7%) (уровень инфляции за аналогичный период – 8,7%).

В феврале 2009 года за невыполнение отдельных норм действующего законодательства РК накопительным пенсионным фондам было направлено 1 письменное предписание, 2 письма-обязательства и заключено 1 письменное соглашение.

По состоянию на 1 марта 2009 года в процессе принудительной ликвидации по решению суда находится 1 накопительный пенсионный фонд (АО «НП «Валют – Транзит Фонд»).

2. Правовые и законодательные основы финансовой системы Республики Казахстан

2.1 Правовые основы функционирования финансовой системы РК

На современном этапе развития казахстанской экономики, финансовый сектор страны перешел на качественно новый уровень своего развития. Большая часть реформ, направленных на создание основы для его успешного функционирования в перспективе, уже осуществлена.

Финансовая система Казахстана на сегодняшний день является, по сравнению с другими странами СНГ, наиболее реформированной и опережает страны постсоветского пространства по уровню развития финансового сектора на несколько лет. Она признана одной из самых прогрессивных, и это подтверждают ведущие международные эксперты.

Осуществление государственных регулирующих и надзорных функций за финансовым сектором закреплено за следующими государственными органами: Правительством, Национальным Банком Республики Казахстан и Агентством по регулированию и надзору финансового рынка и финансовых организаций в рамках законодательно закрепленных за ними функций и полномочий.

Составной частью политики Республики Казахстан в сфере регулирования и надзора национального финансового рынка были приоритеты создания новой системы государственного регулирования деятельности финансовых институтов, предусматривающей, с учётом положительной международной практики по этому вопросу, объединение всех надзорных и регуляторных функций в рамках одного специализированного органа.

В связи с этим в конце 90-х годов в республике начали формироваться элементы новой системы государственного регулирования деятельности финансовых институтов, на основе практики и общей методологической базы надзора, сформированной Национальным Банком Республики Казахстан. В течение нескольких лет Национальному Банку были переданы функции и полномочия Департамента страхового надзора Министерства финансов Республики Казахстан по надзору страхового рынка (1998 г.), Национальной комиссии Республики Казахстан по ценным бумагам – по регулированию рынка ценных бумаг (2001 г.), Комитета по регулированию деятельности накопительных пенсионных фондов Министерства труда и социальной защиты населения Республики Казахстан – по регулированию деятельности накопительных пенсионных фондов (2002 г.).

В 2003 году Национальный Банк Республики занимал ключевую позицию в регулировании финансового рынка страны. Такая концентрация регуляторных и надзорных функций в центральном банке страны была промежуточным шагом к созданию самостоятельного государственного органа надзора, путем его выделения из Национального Банка Республики Казахстан.

Основной целью реформы государственного регулирования и надзора финансового рынка и финансовых организаций являлось создание эффективной и независимой системы консолидированного надзора, в целях повышения уровня защиты интересов потребителей финансовых услуг и развития стабильной инфраструктуры отечественного финансового рынка.

Важным фактором развития финансового сектора страны стало начало деятельности с 1 января 2004 года Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (АФН РК), которому были переданы соответствующие функции и полномочия от Национального Банка.

Законом Республики Казахстан «О государственном регулировании и надзоре финансового рынка и финансовых организаций» были определены новые цели государственного регулирования и надзора на финансовом рынке и финансовых организаций:

1) обеспечение финансовой стабильности финансового рынка и финансовых организаций и поддержание доверия к финансовой системе в целом;

2) обеспечение надлежащего уровня защиты интересов потребителей финансовых услуг;

3) создание равноправных условий для деятельности финансовых организаций, направленных на поддержание добросовестной конкуренции на финансовом рынке.

Законодательно определенными задачами государственного регулирования и надзора финансового рынка и финансовых организаций были признаны:

1) установление стандартов деятельности финансовых организаций, создание стимулов для улучшения корпоративного управления финансовых организаций;

2) мониторинг финансового рынка и финансовых организаций в целях сохранения устойчивости финансовой системы;

3) сосредоточение ресурсов надзора на областях финансового рынка, наиболее подверженных рискам, с целью поддержания финансовой стабильности;

4) стимулирование внедрения современных технологий, обеспечение полноты и доступности информации для потребителей о деятельности финансовых организаций и оказываемых ими финансовых услугах.

В своей деятельности Агентство сохранило преемственность политики и практики регулирования и надзора финансового рынка и руководствуется, прежде всего, целью дальнейшего реформирования системы государственного регулирования финансового рынка – создание независимой и эффективной системы консолидированного финансового надзора, включая комплексную реализацию методов и процедур надзора и регулирования финансового рынка для повышения уровня защиты прав и интересов потребителей финансовых услуг, а также формирования стабильного отечественного финансового рынка.