Финансовая эффективность функционирования предприятия

Модель формирования прибыли в условиях построения рыночной экономики в России содержит ряд итераций или расчетов (см. схема 1). Рассмотрим их подробнее:

1-я итерация. Определение брутто-прибыли (валовой прибыли) от реализации продукции (работ, услуг).

Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции в отпускных ценах предприятий (без налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и затратами, включаемыми в производственную себестоимость. В себестоимость продукции при определении валовой прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также амортизация основных производственных фондов и прочие расходы.

Схема 1 – Модель хозяйственного механизма предприятия, основанная на формировании прибыли (указаны строки формы №2)

В соответствии с НК РФ прибыль от продаж равна разности полученных доходов от реализации товаров и произведенных расходов.

3-я итерация. Определение результата финансовых операций общей прибыли от финансово-хозяйственной деятельности (основной и финансовой деятельности). Результат (прибыль или убыток) финансовой деятельности определяется арифметическим сложением процентов к получении и уплате, доходов от участия в других организациях, прочих операционных доходов и расходов, в том числе от прочей реализации, т.е. продажи основных средств, нематериальных ценностей.

4-я итерация. Определение прибыли отчетного года, т.е. общей, бухгалтерской, налогооблагаемой прибыли. Такая прибыль есть алгебраическая сумма прибылей от основной и финансовой деятельности и прочих внереализационных и операционных доходов и расходов. Налогооблагаемая прибыль (раньше ее называли балансовой) есть показатель экономической эффективности всей хозяйственной деятельности организации.

5-я итерация. Определение чистой прибыли, т.е. прибыли после налогообложения. Как видно из схемы 1, чистая бухгалтерская прибыль отчетного года получается вычитанием из налогооблагаемой прибыли текущего налога на прибыль и иных обязательных платежей из прибыли (например, штрафы и пени по расчетам с бюджетом и др.), а также величины отложенных налоговых активов и прибавлением налоговых обязательств (ранее учтенных в текущем налоге на прибыль). Текущий налог на прибыль учитывает отложенные налоговые активы (+) и обязательства (-), если таковые имеют место.

Чистая прибыль – основной показатель финансовых результатов предприятия, характеризующий его экономический эффект.

6-я итерация. Определение нераспределенной прибыли отчетного периода производится путем вычитания из величины чистой прибыли суммы распределенной прибыли. В соответствии с приказом Министерства Финансов Российской Федерации от 22 июля 2003 г. № 67-н в годовом бухгалтерском балансе статьи «Нераспределенная прибыль (непокрытый убыток)» показываются с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплаты дивидендов и пр.

В условиях рыночной экономики величина чистой прибыли и показатели характеризующие финансовое положение предприятия, дают обобщенную характеристику его деятельности. Предприятию важно не только получить возможно большую прибыль, но и правильно использовать ту ее часть, которая остается в его распоряжении, т.е. обеспечивать оптимальное соотношение научно-технического, производственного и социального расширенного воспроизводства. В динамике темпов роста собственных средств за счет прибыли проявляется в конечном счете успехи или недостатки предприятия.

Данная модель формирования и распределения финансовых результатов деятельности предприятия отражает основные черты системы принятых нормативных распределительных отношений между государством и отдельными предприятиями (предпринимателями). Для предприятия налог на прибыль как система безвозмездного изъятия определенной доли прибыли в государственный и местные бюджеты является неизбежным необходимым элементом в процессе функционирования капитала данного предприятия. Величина этого элемента может быть минимизирована за счет улучшения системы внутрипроизводственного планирования и контроля издержек и инвестиций, за счет комплексной рационализации хозяйственной деятельности и обоснованного выбора учетной политики.

Прибыль формируется в процессе хозяйственной деятельности организации. Это находит отражение в бухгалтерском учете и отчетности.

Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете «Прибыли и убытки» путем подсчета и балансирования всех прибылей и убытков за отчетный год. Основные показатели прибыли (валовая прибыль, прибыль от продаж, налогооблагаемая прибыль, чистая прибыль) содержатся в форме №2 «Отчет о прибылях и убытках».

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции.

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения.

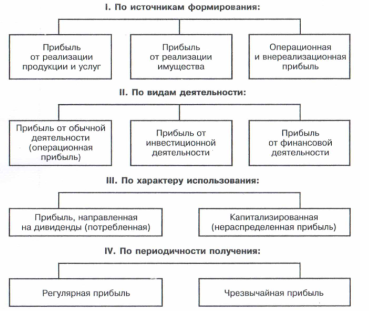

При проведении анализа могут быть использованы и другие различные группировки показателей прибыли (схема 2). В основе этих группировок всегда лежат те цели и задачи, которые решаются в процессе аналитических процедур пользователями конечных результатов этого анализа.

Использование этих группировок позволяет более детально проанализировать показатели прибыли и определит, насколько существующая ситуация позволяет обеспечить решение текущих и перспективных задач предприятия, направленное на достижение:

- максимальной прибыли, соответствующей ресурсам организации и рыночной конъюнктуре;

- оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска;

- высокого качества формируемой прибыли;

- выплата необходимого уровня дохода на инвестированный капитал собственникам компании;

- достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса;

- эффективности программ участия персонала в распределении прибыли3.

Схема 2 – Виды группировок показателей прибыли

1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия

Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной деятельности предприятия (организации). Однако она не всегда дает возможность объективной оценки работы предприятия или разных предприятий в одно и то же время. Например, два предприятия, имея разный объем деятельности основных и оборотных средств, получили одинаковую сумму прибыли. Сказать, что они работали одинаково успешно, однако, нельзя. В связи с этим для объективной оценки деятельности предприятий используется относительный показатель – рентабельность. Она характеризует эффективность, определяемую как отношение прибыли к одному из показателей функционирования предприятий. Выбор относительного показателя зависит от того, какая сторона финансово-хозяйственной деятельности изучается. Уровень рентабельности исчисляется в процентах4.