Финансовое оздоровление организации

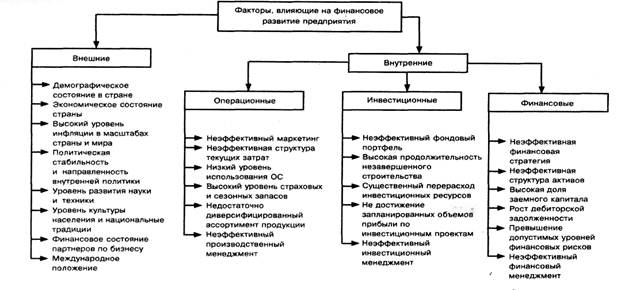

Значение фактора политической стабильности и направленности национального, хозяйственного законодательства очень велико. Этот фактор формируют следующие качественные показатели:

отношение государства к предпринимательской деятельности;

принципы государственного регулирования экономики;

Рисунок 1.2 – Классификация факторов, влияющих на финансовое развитие предприятия

отношения собственности, ее приватизация или национализация;

принципы земельной реформы, поддерживаемые государством;

меры, принимаемые к защите потребителя, с одной стороны, и предпринимателя (защита конкуренции, ограничение монополизма, реализация процедур банкротства и др.) — с другой.

Предприятие может подвергнуться тяжелым испытаниям при неожиданных переменах в сфере государственного регулирования, резких спадах государственного заказа. Разумно поступают те организации, которые пытаются прогнозировать неблагоприятные изменения в государственной политике. Наиболее эффективным средством защиты интересов предприятий является формирование сильного лобби предпринимателей в правительстве, политических институтах, что делает экономическую политику государства более стабильной и предсказуемой.

Внутренние факторы, оказывающие существенное влияние на финансовое развитие предприятия, являются результатом деятельности самого предприятия. Они подразделяются на три подгруппы в зависимости от особенностей формирования денежных потоков предприятия:

факторы, связанные с операционной деятельность;

факторы, связанные с инвестиционной деятельностью;

факторы, связанные с финансовой деятельностью.

Эти группы включают в себя десятки конкретных, действующих в каждой фирме индивидуально факторов. Неудачи в бизнесе часто связаны с неопытностью менеджеров, злоупотреблениями, что ведет в целом к неэффективному управлению фирмой, к принятию ошибочных решений, невозможности приспособиться к рыночным условиям. Выявить причины неблагоприятного развития предприятия можно, организуя систему внутреннего контроля и аудита. Регулярное проведение финансово-экономического анализа деятельности предприятия обеспечивает руководство необходимой информацией для принятия адекватных управленческих решений.

Успешному ведению дел в большой степени способствует обоснованная система стратегического планирования. С этим тесно связан опыт коммерческой работы, знание правовых и финансовых вопросов. Нередко вследствие неправильного финансового планирования, прогнозирования сроков поступления доходов и осуществления платежей предприятие оказывается неплатежеспособным.

Негативное финансовое развитие предприятия может проявляться по-разному и в разной степени. В рамках этой работы рассмотрим факторы, которые могут привести предприятие к критическому финансовому состоянию и к его неплатежеспособности.

К наиболее вероятным факторам, обусловливающим неплатежеспособность предприятия, можно отнести следующие:

производство продукции, пользующейся ограниченным спросом вследствие ее морального устаревания или перепроизводства;

производство продукции низкого качества;

высокие цены реализуемой продукции, в связи с чем задерживается ее сбыт;

низкий уровень использования производственных мощностей;

значительная дебиторская задолженность за товары отгруженные, не оплаченные в срок.

Основной причиной продолжения производства продукции, пользующейся ограниченным спросом, может быть отсутствие у предприятия достаточных средств на техническое перевооружение или реконструкцию. В случае если предприятие оценивается государством как перспективный товаропроизводитель и государство заинтересовано в сохранении этого предприятия, целесообразно оказать предприятию государственную финансовую поддержку.

Анализ причин производства продукции низкого качества следует начинать с оценки уровня технологии и оборудования, на котором производится продукция.

Причина установления высоких цен на выпускаемую продукцию может быть заложена в ее себестоимости, поскольку она является главной составляющей цены. При этом следует ее сравнить с себестоимостью аналогичной продукции других, рентабельно работающих предприятий.

Прежде всего анализируются затраты по эксплуатации оборудования. Необходимо оценить технический уровень парка основного технологического оборудования неплатежеспособного предприятия и сравнить его состояние с аналогичным оборудованием рентабельно работающих предприятий. Если уровни соответствуют друг другу, то необходимо усовершенствовать организацию и оплату труда, рационально использовать сырье, материалы и топливно-энергетические ресурсы, навести порядок в хранении товарно-материальных ценностей, сократить административно-управленческие расходы, ликвидировать непроизводительные расходы и т. п. Если результаты сравнения покажут, что парки оборудования неплатежеспособного предприятия имеют более низкий технический уровень, то в качестве меры, обеспечивающей рост рентабельности, следует рекомендовать техническое перевооружение или реконструкцию неплатежеспособного предприятия.

При выяснении причин нерационального использования производственных мощностей в первую очередь проверяется правильность расчетов производственной мощности с целью оценки соответствия этих расчетов действующей методике ее определения. После этого устанавливается степень сопряженности между производительностью ведущего звена (цеха, участка, агрегата, установки, группы оборудования), по которому рассчитывается производственная мощность, и производительностью остальных звеньев, анализируются причины простоя оборудования, оценивается укомплектованность предприятия кадрами соответствующей квалификации. В заключение вырабатывается комплекс организационно-технических мероприятий по улучшению использования производственной мощности. Принимаются меры по расшивке «узких мест», повышению качества ремонта и технического обслуживания оборудования с целью сокращения его простоев, повышению квалификации работников и т. п.

Анализ причин возникновения дебиторской задолженности выявит наиболее крупных должников неплатежеспособного предприятия. Совместно с ними нужно выяснить, способны ли они погасить долг. В случае, когда должники отказываются добровольно уплатить долг в ближайшее время, возможно рассмотрение вопроса о направлении в арбитражный суд иска о возбуждении дела об их банкротстве.

Жарковская Е.П. разделяет факторы вызывающие кризис по степени их влияния на организацию, а также выделяет последовательность их возникновения и взаимосвязь.

Результатами всестороннего анализа финансового состояния организации является установление причин ухудшения ее финансово-экономического положения, выбор методов «лечения» и определение, какие органы управления и другие организации могут урегулировать кризисные процессы в рассматриваемой организации, не доводя ее до полного банкротства (ликвидации) с распродажей всего имущества. Система организаций дебиторов и кредиторов, органов управления и третьих лиц, которые могут взаимодействовать с организацией-должником, представлена на рисунке 1.3.[6]