Финансовое оздоровление организации

Финансовое оздоровление организации означает, прежде всего, восстановление ее платежеспособности путем устранения причин, вызывающих ухудшение финансового состояния. Для этого необходимо рассмотреть факторы, учет влияния которых позволит разработать мероприятия, позволяющие снизить их негативное влияние на результаты хозяйственной деятельности.

Рассмотрим порядок перехода от симптомов к обобщающим факторам и далее к их детализации.

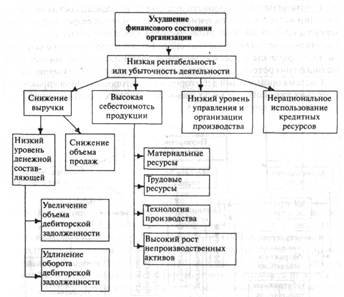

На рисунке 1.4 представлена взаимосвязь влияния выручки, себестоимости продукции и уровня управления на снижение рентабельности.

Рисунок 1.3 – Взаимоотношения участников урегулирования кризисной ситуации несостоятельной организации

Рисунок 1.4 – Система причинно-следственных связей, влияющих на рентабельность деятельности организации

Далее на рисунке 1.5 рассмотрена причинно-следственная связь между объемом продаж и ценой продукции, ее объемом и соответствием потребительским запросам.

Рисунок 1.5 – Возможные причины снижения объема продаж

На рисунке 1.6 рассмотрены причины, обусловливающие высокую себестоимость производства продукции. Эти причины связаны с нерациональным расходованием материальных и трудовых ресурсов, с неэффективной технологией производства и высоким уровнем непроизводственных затрат.

Рисунок 1.6 – Причины высокой себестоимости продукции

И на рисунке 1.7 также рассмотрены возможные Причины, отрицательно влияющие на процесс управления организацией.

Рисунок 1.7 – Причины низкого уровня управления

Представленные на схеме недостатки управления резко снижают уровень эффективности деятельности организации.

Таким образом, рассмотрев представленную на схемах причинно-следственную связь, можно разработать систему мероприятий и аналитических показателей, позволяющих изменить создавшуюся ситуацию и диагностировать эти изменения. В основе диагностики находится процесс установления причин, повлекших ухудшение финансового состояния организации. Наиболее полный перечень возможных причин приведен в разработанном и представленном ниже классификаторе[7].

В целях определения этапов и мер по оздоровлению финансов организации Жаровской Е.П. был сформулирован подробный перечень возможных типичных причин, отрицательно влияющих на платежеспособность организации.

А. Внешние причины.

1. Общеэкономические:

- рост инфляции (выше 3—4%);

- ухудшение платежеспособности населения, снижение уровня реальных доходов населения;

- нестабильность валютного рынка;

- рост безработицы;

- замедление платежного (денежного) оборота у организации и, как следствие, недостаток денежных средств на их счетах;

- увеличение числа организаций, в которых имеют место кризисные явления (в том числе клиентов — потребителей продукции).

2. Государственные:

- неплатежеспособность федеральных, муниципальных органов по своим заказам и обязательствам;

- нестабильность налоговой системы (ставки акцизов, налогов), таможенных правил (ставки пошлин);

- повышение цен на энергоресурсы, транспорт и т. д.;

- политическая нестабильность и нерешительность действий правительства;

- бюрократический рэкет;

- отсутствие эффективного механизма исполнения решений арбитражных судов, особенно в части обращения взыскания на имущество должника (тем более если должник находится в другой республике или крае). Неудовлетворительная работа судебных приставов, их коррумпированность.

3. Рыночные:

- усиление конкурентной борьбы за рынок продукции и услуг;

- отсутствие государственной поддержки отечественных производителей товаров и услуг;

- снижение спроса на продукцию из-за увеличения на рынке товаров-субститутов (заменителей), дешевых товаров из ближнего и дальнего зарубежья или из-за более качественных товаров конкурентов;

- наличие очень большого количества посредников, в том числе мошенников;

- финансовые кризисы и банкротство кредитных организаций;

- высокая стоимость кредитных ресурсов;

- снижение активности и нестабильность фондового рынка;

- наличие беспредела в проверках со стороны налоговой инспекции и других регламентирующих органов.

4. Прочие:

- негативные демографические тенденции;

- стихийные бедствия, техногенные катастрофы;

- криминогенные ситуации;

- ограбление (денежное, информационное) организаций, убийство, похищение руководителей.

Конкретные пути выхода организации из кризисного финансового состояния зависят от причин ее внутрифирменной несостоятельности, т. е. прежде всего от внутренних причин. Рассмотрим их более подробно.

Б. Внутрифирменные причины.

1. Операционные (производственные):

- низкий уровень использования основных фондов, простои оборудования;

- высокий уровень физического и морального износа основных фондов (оборудования);

- устаревшая технология производства продукции, оказания услуг;

- высокий размер страховых и сезонных запасов;

- несоответствие продукции, услуг потребительским запросам;

- недостаточно диверсифицированный ассортимент продукции;

- низкая активность по разработке новой продукции и услуг;

- низкое качество продукции и услуг;

- использование некачественных материалов и комплектующих для изготовления продукции;

- отсутствие входного контроля качества и контроля на выходе продукции;

- высокие цены на сырье, материалы, комплектующие;

- высокая себестоимость изготовления продукции и оказания услуг;

- неэффективная структура текущих затрат (высокая доля постоянных издержек);

- перерасход ресурсов, материалов, наличие брака;

- высокие производственные затраты ресурсов и труда;

- неэффективный маркетинг по поиску поставщиков;

- неэффективный маркетинг по продвижению продукции и услуг на рынок (неэффективная реклама имиджа продукции);

- неэффективная организация процессов управления;

- дублирование и неэффективное выполнение функций управления;

- отсутствие действенного контроля за выполнением управленческих решений;

- наличие управленческих конфликтов;

- нерациональная организация складского хозяйства и хранения материально-технических ресурсов;

- нарушения трудовой дисциплины;

- нерациональная организация труда работников;

- нерациональная кооперация (внешняя и внутренняя) при производстве продукции;

- высокий уровень накладных расходов, непрофильных расходов, транспортных расходов;

- превышение численности работников над необходимым их количеством;

- недостаточный объем выпуска продукции и оказания услуг;

- затоваривание продукции и невостребованность услуг;