Финансовое планирование на коммерческом предприятии

Оценка эффективности финансовой стратегии может проводиться по таким параметрам, как внутренняя сбалансированность финансовой стратегии; согласованность ее с внешней средой (экономикой страны, конъюнктурой финансового рынка и т.д.); приемлемость уровня финансовых рисков; результативность финансовой стратегии, выраженная в рассчитанных финансовых коэффициентах.

1.2 Важнейшие элементы системы финансового планирования

Для построения эффективной системы финансового планирования на предприятии важно определить не только функции, но и методы планирования. С нашей точки зрения, методы планирования (так же как и организация плановой работы на предприятии, представленная в системе финансового планирования элементом «персонал, занятый планированием») относятся к внешней стороне финансового планирования и непосредственно связаны с организацией этого процесса на предприятии. Здесь необходимо иметь четкое представление о том, что и каким образом организовывать.

К внутренней стороне финансового планирования относятся средства обоснования плановых решений. Эти средства помогают ответить на вопрос, каким образом планировать, и составляют ядро системы планирования. Они могут иметь различную степень формализации. Некоторые из них доведены до уровня экономико-математических моделей и имеют программное обеспечение, другие характеризуются слабым описанием как самого метода, так и алгоритма его применения.

Следующим элементом системы финансового планирования, требующим рассмотрения, выступает процесс планирования. Процесс планирования имеет свою технологию, представляющую последовательность этапов, выполняемых при составлении плана. Таким образом, при диагностике данного элемента системы на предприятии необходимо выяснить, соблюдается ли последовательность этапов процесса, и если нет, то необходимо выявить причины отклонений и провести соответствующие мероприятия по внедрению алгоритма планирования на предприятии.

На первом этапе обосновываются цели, определяющие функции и методы планирования. Они задают также критерии принятия плановых решений и контроля за ходом их реализации. На этапе анализа проблемы определяется исходная ситуация на момент составления плана и формируется конечный сценарий. Далее, среди возможных вариантов решения предложенного сценария выбирается наилучший, после чего производится оформление планового решения и начинается его реализация. В ходе контроля фактически полученные результаты сравниваются с плановыми, выявляются отклонения и выясняются причины отклонений факта от плана. Результаты такого анализа используются при корректировке целей планирования.

С нашей точки зрения, при совершенствовании системы финансового планирования на предприятии нужно идти от содержания к организации, а не наоборот. Поэтому перед предприятием должна прежде всего ставиться задача реформирования внутренней стороны системы.

Еще одним важным элементом системы финансового планирования выступают средства, обеспечивающие процесс планирования. Они позволяют автоматизировать технологический процесс разработки плана предприятия: от сбора информации до принятия и реализации плановых решений. Сюда входит техническое, информационное, программное, организационное обеспечение. Комплексное использование этих средств позволяет создать автоматизированную систему плановых расчетов.

1.3 Классификация и модели финансового планирования

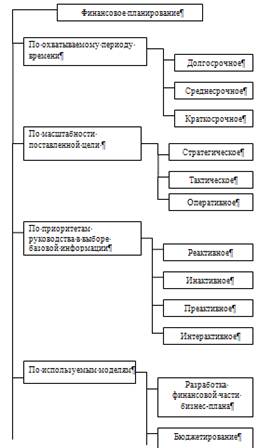

Классификация финансового планирования представлена на рис. 1.

По охватываемому периоду времени работки финансовых планов различают долгосрочное, среднесрочное и краткосрочное финансовое планирование, они отличаются друг от друга продолжительностью промежутка времени (сроками), необходимого для выполнения плановых финансовых показателей.

Долгосрочное финансовое планирование обычно охватывает длительные периоды – от 10 до 25 лет.

Среднесрочное планирование конкретизирует ориентиры, определенные долгосрочным планом. Оно рассчитывает на более короткий период. До недавнего времени горизонт среднесрочного планирования равнялся пяти годам. Однако непредвиденный характер и скорость изменения внешней среды часто вынуждают сократить протяженность плановых сроков с пяти до трех лет, и пятилетние планы по этой причине перешли в разряд долгосрочных.

Краткосрочное планирование – это обычно годичные планы, реже- двухгодичные. Краткосрочные планы включают конкретные способы использования ресурсов, необходимых для достижения целей, определенных в среднесрочных и долгосрочных планах. Содержание краткосрочных планов детализируется по кварталам и месяцам. Долгосрочные и среднесрочные планы не противоречат друг другу, так как увязываются между собой.

По масштабности поставленной цели различается стратегическое, тактическое и оперативное финансовое планирование.

Стратегическое планирование – это разработка исходя из результатов финансового анализа состояния предприятия и прогноза изменений внешней и внутренней среды, стратегии финансовой деятельности на определенный период. Исходя из реальных возможностей развития стратегическое планирование – это прежде всего своевременная и необходимая реакция на объективные внешние и внутренние обстоятельства деятельности предприятия.

Тактическое планирование решает вопросы распределения ресурсов организации для достижения стратегических целей.

Оперативное планирование – процесс разработки финансовых показателей, обеспечивающий наилучшее использование всех ресурсов предприятия (как собственные так и привлеченные). Оперативное планирование помогает осуществлять текущее регулирование хода производства в целях равномерности и ритмичности работы, позволяет быстро и вовремя практически исправить или направить ход дел, координировать отдельные действия различных подразделений, объединенных единой целью – обеспечением финансовой стабильности предприятия через выполнение финансовой стратегии.

В зависимости от использования информации о прошлом, настоящем или желательном финансовом состоянии предприятия в будущем различают реактивное, инактивное, преактивное, интерактивное направления планирования.

Реактивное планирование направлено в прошлое, и только в прошлое. Недаром это направление еще называют «возврат к прошлому». Основной метод реактивного планирования – это исследование всех проблем с точки зрения их возникновения и развития в прошлом. При графическом изображении реактивное планирование имеет форму буквы «г», поэтому его можно назвать г-образным планированием (рис.2).

Рис. 1 Классификация финансового планирования

Рис. 2 Г- образное (реактивное) планирование

Финансы организации воспринимаются сторонниками реактивного планирования как устойчивый, стабильный, хорошо налаженный механизм. Все происходящее в организации заранее известно. Управляется она снизу вверх при помощи личного авторитета высшего руководителя и его «отцовского» отношения к подчиненным.Планирование осуществляется снизу вверх и опирается только на предшествующий опыт без учета объективных обстоятельств сегодняшнего дня и возможных будущих изменений.