Финансовое управление запасами

Риск потери ликвидности

ЧОК

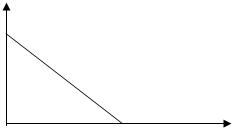

Рис.1 Зависимость потери ликвидности от величины чистого оборотного капитала [1, стр 115]

Согласно рис 1. [1], с ростом величины ЧОК риск потери ликвидности снижается.

Если же величина запасов, формирующих ЧОК будет на низком уровне, то вероятность неплатежеспособности компании будет расти.

В компании краткосрочные ресурсы аккумулируются в значительных запасах и дебиторской задолженности, и возникает ситуация, когда кредиторская задолженность не покрывает "замороженных " средств и компании необходимо дополнительное финансирование. Для избежания дефицита текущего финансирования, для определения точного объема кредитного финансирования необходимо рассчитывать финансово-эксплуатационные потребности. ФЭП должны определяться оптимальной величиной запасов, которая представляет собой наилучшую величину в конкретных условиях производства. При сверхнормативной величине запасов у предприятия, кредиторская задолженность не будет покрывать эту сумму, и компания будет испытывать недостаток текущего финансирования. Правда, она может компенсировать этот недостаток чистым оборотным капиталом. А проводя сравнение чистого оборотного капитала и ФЭП, можно определить потенциальный излишек (дефицит) ресурсов текущего финансирования, который и покажет нужны или нет компании кредитные ресурсы. Излишки запасов ведут к росту ФЭП, если чистый оборотный капитал окажется меньше ФЭП, в этом случае компания окажется финансово неустойчивой и ей потребуются дополнительные ресурсы на сумму разности ЧОК и ФЭП. Следовательно необходимо заниматься оптимизацией запасов, на основе которых определяется величина ФЭП и наращивать величину ЧОК, с целью избежания дефицита ресурсов текущего финансирования. Если запасы находятся на минимальном уровне, достаточном для процесса производства и величина кредиторской задолженности превышает эту величину, т.е. показатель ФЭП отрицателен, компания не будет испытывать недостатка текущего финансирования и в дополнительном внешнем финансировании не нуждается.

Интенсивность использования в обороте капитала измеряется либо его оборачиваемостью, то есть числом оборотов за отчетный период, либо его нагрузкой, то есть выпуском и продажей продукции. Так как у большинства промышленных предприятий наибольший удельный вес составляют сырье и материалы, в связи с этим большое значение приобретает расчет оборачиваемости средств, вложенных в материальные запасы, которая рассчитывается как отношение годовой суммы выручки от продаж, указываемой в "Отчете о прибылях и убытках" к балансовым остаткам по статье "Запасы". При неэффективном управлении запасами происходит увеличение остатков запасов, что ведет к их залеживанию и моральному устареванию, а следовательно к уменьшению оборачиваемости запасов, их нерациональному использованию, увеличению продолжительности одного оборота в днях, что ведет к увеличению производственного цикла. Таким образом снижается оборачиваемость производственного оборотного капитала. Снижение оборачиваемости запасов ведет к уменьшению темпа прироста реализации работ и услуг, а этот показатель влияет на чистую рентабельность продаж. Эти показатели влияют на рентабельность активов, на эффективность использования вложенного капитала.

Главным образом на увеличение рентабельности активов повлияет изменение чистой рентабельности продаж, за счет увеличения оборачиваемости всех оборотных активов, следовательно предприятию необходимо увеличивать скорость оборачиваемости запасов, для достижения более высоких финансовых результатов.

Наличие неиспользуемых запасов замедляет оборачиваемость оборотных средств, отвлекает из оборота материальные ресурсы и снижает темпы воспроизводства, и ведет к большим издержкам по содержанию самих запасов

Таким образом, функционирование промышленного предприятия при относительно высоком уровне у него запасов будет совершенно не эффективным. Это ведет не только к появлению излишних запасов, в связи с этим оно должно вложить в них значительные оборотные средства, что приводит к недостатку свободных финансовых ресурсов - снижению платежеспособности предприятия, невозможности своевременно приобрести необходимые для производства материальные ресурсы, оборудование, увеличению КЗ перед бюджетом, по налогам и по зарплате с персоналом. Кроме того, высокий уровень излишних запасов приводит к увеличению издержек предприятия по содержанию самих запасов: необходимость иметь большие складские площади, нужно иметь увеличенный персонал (кладовщики, грузчики, бухгалтера) для обработки и учета материалов, находящихся на складе, это дополнительные коммунальные платежи. Все это приводит к повышенным расходам на амортизационные отчисления из-за дополнительных складских помещений, увеличение затрат на зарплату бухгалтерского персонала и складского. Дополнительные издержки увеличивают себестоимость выпускаемой продукции, что снижает темп прироста реализации и услуг, прибыль от продаж падает.

Но на повышение себестоимости влияют не только излишки запасов, но и недостаток производственных запасов, который приводит к нарушению ритмичности его производства, снижению производительности труда, перерасходу материальных ресурсов из-за вынужденных нерациональных замен.

Недостаток запасов не позволяет обеспечить бесперебойный процесс отгрузки готовой продукции, соответственно это уменьшает объемы её реализации, снижает размер получаемой прибыли, а так же ведет к потере потенциальной клиентуры потребителей продукции, выпускаемой предприятием.

Приходим к выводу о том, что на предприятии необходимо следить за состоянием и уровнем запасов, определять оптимальный уровень запасов, позволяющий бесперебойно функционировать при малом объеме "омертвленных" материальных ресурсов и небольших размерах отвлеченных оборотных средств, вложенных в эти запасы, для повышения эффективности производства и финансовых результатов. Оптимизация объемов запасов ведет к минимизации затрат, авансируемых в них. Важнейшее значение имеет система норм и нормативов в управлении запасами. На предприятии используется метод нормирования, позволяющий сконцентрироваться не только на повышении скорости процессов (снабжения, производства, сбыта), но и на их эффективности. Нормирование осуществляется в строгом соответствии со сметами затрат на производство, бизнес -планом. Нормирование позволяет определить потребность в финансовых ресурсах для создания запасов, это имеет большое экономическое значение, так как позволяет определять минимальную сумму средств, необходимую для вложения в запасы, обеспечивающая устойчивое финансовое состояние фирмы. На предприятии нужно разрабатывать нормативную базу, то есть определять нормы производственных запасов и вложенных в них оборотных средств, на основе унифицированной методологии, которая позволяет нормировать запасы разных категорий и различных марок. При расчеты норм запасов и нормативов Об. ср определяют специфицированные (по маркам) и видовые нормы ПЗ. [8, стр 68]