Финансовое управление запасами

Как отмечалось выше, для более эффективного управления запасами в условиях дефицита СОК, все запасы делятся на три группы А, В, С, и для каждой группы устанавливается норма запаса с определенным уровнем надежности. Для проведения контроля за использованием запасов, их пополнением и оборачиваемостью собственно и используется система АВС, деление в зависимости от стоимостной оценке общей годовой потребности в этом виде запасов. На предприятии необходимо уделять внимание управлению наиболее дорогостоящим материалам, группы А, на которую приходится 75% расходов предприятия, для категории запасов группы В необходимо периодически проводить оптимизацию, следить за дефицитом или профицитом, для категории группы "С" - наименее ценные запасы создают страховые запасы, которые отслеживаются через определенные промежутки времени. Данная система контроля за движением запасов позволяет сократить время и средства на управление материалами, благодаря ранжированию наибольшее внимание сосредоточена на сокращение издержек, связанных с формированием группы, вызывающей наибольший отток денежных средств.

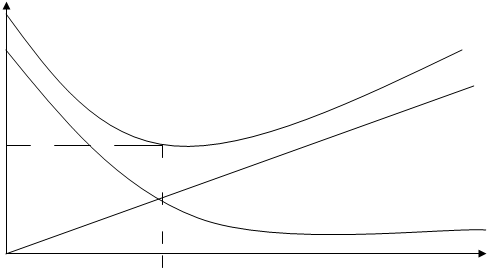

Таким образом, на предприятии необходимо найти такой объем закупок, что бы общая суммарная величина расходов была минимальной. Основной математической моделью, которая применяется для планирования запасов, является классическая модель экономического размера заказа, когда для упрощения принимаются условия равномерного потребления (расхода) и постоянного и постоянного определенного отставания времени поставки от момента заказа продукции у поставщика. При этом минимизируется суммарные издержки хранения запасов, которые берутся прямо пропорциональными объему этих запасов и времени хранения, и издержки, связанные с заказом, которые постоянны для каждого заказа и не связаны с объемом заказа. Модель экономически обоснованного размера заказа можно представить следующей формулой:

Qопт. = Ö 2* (1/с2) *с1*Qгде, [3, стр54]

Qопт - оптимальная партия поставки,

С1 - Сумма постоянных транспортно-заготовительных расходов

Q - потребность в материале на планируемый период,

С2-сумма издержек хранение и потерь от иммобилизации (пролеживания) единицы материала в запасе за планируемый период

ОЗ Суммарные операционные затраты

ОЗ Суммарные операционные затраты

Суммарные затраты по

мин хранению запасов на складе

сумма

СОЗ Затраты по размещению заказа

Qопт

Размер партии поставки

Рис.2 Графический метод определения оптимального размера заказа [1,121стр]

Согласно рисунку 2 [1], можно сделать вывод, что с ростом размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов. В частности чем больше партия запасов, тем в большем объеме требуется складские помещения, возрастают затраты электроэнергии и т.д. Что касается затрат по размещению и выполнению заказов, то они с ростом размера поставки уменьшаются, и причины этого различные, снижается размер оплаты услуг транспортных организаций, снижение издержек за счет скидки при заказах крупных партий. Qопт. представляет собой оптимальный размер партии поставки, при котором совокупные текущие затраты по обслуживанию запасов минимизируются. Это ведет к уменьшению объема финансовых средств, авансируемых, на формирование запасов товарно-материальных ценностей, что позволяет более рационально использовать ресурсы предприятия.

Важным моментом при управлении запасами является выбор метода оценки материалов при отпуске в производство, который влияет на величину себестоимости продукции, и собственно на финансовый результат. Предприятие самостоятельно в выборе метода, который влияет на валюту баланса как на стороне актива, по статье "Запасы", так и на стороне пассива, статьи, описывающие формирование и использование прибыли. Выбор метода предопределяет формирование финансового результата, и следовательно оказывает влияние на показатели отчета о прибылях и убытках. Согласно методу ФИФО - оценка по себестоимости первых по времени приобретения материально-производственных запасов основана на допущении, материально-производственные запасы используются в течении месяца в последовательности их приобретения (поступления), т. е запасы, первыми поступающими в производство, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка МПЗ, находящихся в запасе на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров учитывается себестоимость ранних по времени приобретений. При методе ЛИФО оценка основывается на предположении, что товарно-материальные ценности, закупленные последними, продаются или используются первыми. Остаток на конец отчетного периода оценивается по самой ранней закупке. Таким образом приходим к выводу о том, что при оценке по методу ЛИФО материальные запасы, включаются в состав себестоимости готовой продукции по наибольшей стоимости, что приводит к занижению уровня получаемой прибыли, вследствие увеличения цены и уменьшения объема реализации.

А рост себестоимости ведет к снижению платежеспособности и финансовой устойчивости предприятия. Величина себестоимости снижается при использовании оценки запасов по ценам первых покупок (ФИФО), но он учитывает движение стоимости, а не движение материалов, в период инфляции этот метод дает наиболее высокий уровень чистого дохода. Причина в том, что предприятие стремится повысить цены реализации при росте текущих цен, не принимая во внимание тот факт, что материальные запасы могли быть приобретены до момента роста цен. Соответственно в период роста цен наблюдается обратный процесс. Поэтому основным недостатком данного метода является, то что он увеличивает влияние цикла экономического развития на показатель дохода. Наиболее точное определение прибыли возможно при условии соотнесения текущей себестоимости продукции с текущей продажной ценой. При движении цен как вверх, так и вниз метод ЛИФО, предполагает, что себестоимость отразит издержки в соответствии с уровнем цен на момент продажи. В результате этот метод покажет меньшую чистую прибыль, вследствие проявления инфляционных процессов Но в балансе остатки материальных запасов будут отражены по ценам первых закупок, а эта оценка часто не совпадает с реальной стоимостью запасов. Таким образом считается, что необходимо больше уделять внимание самым последним по времени ценам, так как они более уместны для оценки реального дохода. Так как ЛИФО рассчитывает себестоимость по наиболее дорогим ценам, что приводит к занижению прибыли предприятия, а метод ФИФО дает наиболее высокий уровень чистой прибыли, не учитывая инфляционные процессы, то на некоторых предприятиях используется метод средней стоимости, который учитывает все цены по которым приобретались материалы в течении всего отчетного периода, и тем самым сглаживается рост и снижение цен. [5, стр. 41]