Финансово-экономический кризис и его вызовы для денежно-кредитной политики

Источник построено по данным Monetary Developments In The Euro Area, different issues (http://www.ecb.int/press/pr/stats/md/html/index.en.html).

Третьим вызовом к ДКП является неопределенность ее результатов. Сегодня высказываются абсолютно полярные мнения о том, что произойдет после беспрецедентных мер монетарного стимулирования — инфляция или дефляция.

И наконец, четвертый вызов — это неэффективность применения универсальных и стандартных инструментов денежно-кредитной политики в различных средах. Поведение финансовых посредников имеет чрезвычайное значение для эффективности денежно-кредитной политики ввиду исключительной роли финансовых институций в монетарном трансмиссионном механизме.

|

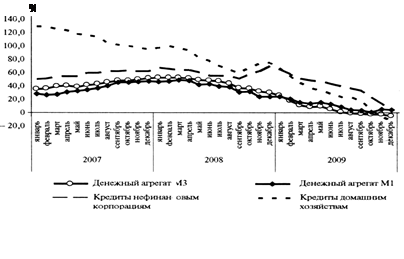

Рис. 3.Украина: динамика денежных агрегатов и внутреннего кредита, темпы прироста в годовом измерении

Мотивация же и поведение финансового капитала весьма неодинаковы в разных странах, несмотря на использование общих международных стандартов банковского надзора.

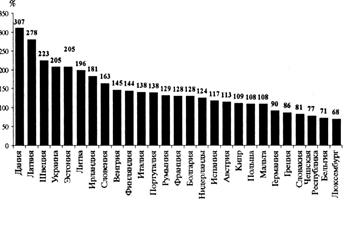

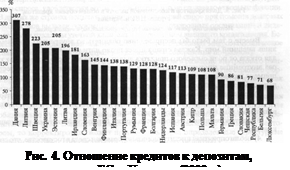

Хотя страны действовали в условиях одинаковых монетарных режимов и международных норм банковского регулирования, ключевые соотношения балансов банков оказались очень разными, что повлияло на устойчивость их финансовых систем при потрясениях. Как видим на рис. 4, среди стран ЕС показатель отношения кредитов к депозитам серьезно отличается. Среди стран с формирующимися рынками больше всего пострадали от кризиса именно страны с наивысшим таким соотношением, в том числе Украина.

|

|

Источник: построено поданным http://english.mnb.hu; www.bank.gov.ua.

Масштабы валютного кредитования, которое значительно обострило экономические и социальные последствия глобального социально-экономического кризиса в странах Центральной и Восточной Европы (ЦВЕ), также радикально различались по странам данной группы, хотя в их банковских системах доминируют те же западноевропейские финансовые группы. Именно страны с наивысшей долей валютного кредитования (Латвия, Эстония, Венгрия, Украина) больше всех среди стран с формирующимися рынками страдают от глобального финансово-экономического кризиса (рис. 5).

В то время как развитые экономики, которые и стали источником распространения кризиса, прибегли к беспрецедентным мерам монетарного стимулирования, остальные страны не имели возможности воспользоваться новациями в ДКП для стимулирования своих экономик. В известной мере это объясняется тем местом, которое они занимают в мировой экономической интеграции. После Азиатского кризиса конца 1990-х годов развивающимся экономикам имплицитно рекомендовалась модель движения, нацеленная на интенсивное наращивание экспорта с целью накопления достаточных валютных резервов. При этом многие проблемы внутреннего спроса оставались неразрешенными.

|

![]() Рис. 5. Доля кредитов в иностранной валюте в общем объеме кредитов, страны ЦВЕ и Украина

Рис. 5. Доля кредитов в иностранной валюте в общем объеме кредитов, страны ЦВЕ и Украина

Вместе с тем было бы несправедливо обвинять во внутренних проблемах лишь внешний мир. Каждая страна имеет право идти по собственному пути, и для отказа от роли сырьевого придатка других экономик часто существуют как раз внутренние институциональные и политические препятствия. В качестве примера назовем некоторые из них, что сегодня стоят на пути стимулирующей денежно-кредитной политики в Украине:

1) проблемность взаимодействия между центральным банком и правительством;

2) отсутствие достаточных условий для нормальной работы альтернативных валютному каналов монетарной трансмиссии;

3) противоречивая идеология поддержки банковской системы в ситуации кризиса;

4) неблагоприятная институционально-правовая среда в государстве, что снижает эффективность специальных целевых антикризисных инструментов денежно-кредитной политики (недостаточная прозрачность выбора получателей кредитов рефинансирования, недостаточно жесткие требования к залоговой базе);

5) неконтролируемый переток части предоставленных кредитов рефинансирования на валютный рынок (неэффективность валютных интервенций в части влияния на обменный курс вследствие их доступности для ограниченного круга финансовых учреждений);

6) институциональные препятствия на пути рекапитализации банковской системы за счет частного капитала, что усиливает нагрузку на денежно-кредитную политику и бюджет;

7) направление существенной части средств рефинансирования на расчеты за газ;

8) значительный дефицит финансового счета платежного баланса;

9) юридическая неурегулированность многих аспектов кредитных отношений;

10) отсутствие механизмов привлечения долгосрочных гривневых ресурсов;

11) недостаточные объемы строительства жилья, что ограничивает спрос на ипотечные кредиты и их предложение.

Этот, далеко не полный, перечень показывает, чего можно было бы достигнуть путем институционального строительства, независимо от внешних шоков и внешнего давления.

Изменится ли что-либо в проведении ДКП после кризиса? Ведь центральные банки передовых экономик, наиболее активно применявшие нетрадиционные ее инструменты, уже работают над так называемыми стратегиями выхода, которые позволят возвратиться к прежним целям и механизмам ДКП. Разумеется, больше внимания будет уделяться динамике кредитования и ценам активов, взаимосвязи финансового и реального секторов. Об этом идет речь и в заявлении Питтсбургского саммита лидеров Группы двадцати: "Мы обязуемся не допускать дестабилизирующих резких подъемов и спадов в цене активов и кредитов и проводить макроэкономическую политику — с учетом ценовой стабильности, которая способствовала бы адекватному и сбалансированному росту глобального спроса".

ВЫВОД

Произойдут ли более глубокие изменения, такие как переосмысление целей и роли ДКП в макроэкономическом регулировании? По моему мнению, такие изменения могут происходить в контексте модификации существующей логики мировой экономической интеграции. В этом убеждает ретроспективный взгляд на совсем недавнюю ситуацию: в странах, не ограниченных внешними правилами по проведению макроэкономической политики, - априори они считались заслуживающими доверия инвесторов, — можно было путем финансовых инноваций без риска потери внешнего доверия создавать новые механизмы для расширения внутреннего спроса, удовлетворяя его за счет импорта, что не создавало угрозы инфляции. В других же странах попытки расширить внутренний спрос при помощи долговых механизмов вызвали осуждение со стороны международных организаций и лидеров, были наказаны утечкой капитала и удорожанием внешнего кредитования. Естественно, что даже при одинаковых монетарных режимах макроэкономическое равновесие в двух группах стран устанавливалось совершенно по-разному.