Финансовые ресурсы и денежные средства организации

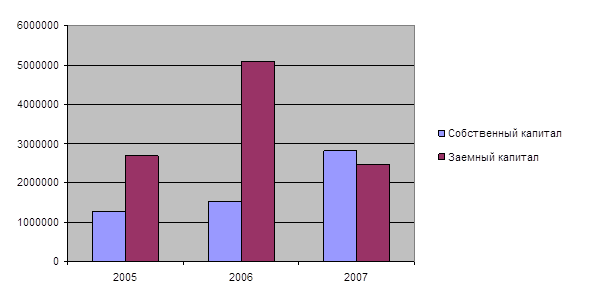

В 2007 г. положение изменилось. Величина собственных средств превысила величину заемных средств. Это говорит о повышении самостоятельности предприятия. Наглядно соотношение заемного и собственного капитала представлено на Рисунке 2.1.

Рисунок 2.1 – Соотношение собственного и заемного капитала ОАО «ЧАЗ» за 2005-2007 гг.

Долгосрочные обязательства составляют 22%, т.е. 1814341 тыс. руб., всех средств предприятия. Это свидетельствует о том, что предприятие будем иметь претензии кредиторов в долгосрочной перспективе. Данный показатель возрос в 2006 г. до 1730324 тыс. руб.

В 2007 г. изменилась ситуация с кредитами. Доля краткосрочной задолженности возросла до 1696302 тыс. руб., а долгосрочная уменьшилась до 763244 тыс. руб. Это говорит о сильном удешевлении банковского кредита, а также о возрастании зависимости предприятия от ситуации на рынке банковского кредитования, а также о недостаточности средств для уплаты поставщикам и подрядчикам. Кредиторская задолженность - это реальные долги фирмы своим контрагентам. Долги предприятия перед контрагентами - это доходы, относящиеся к прошлым периодам и расходы, относящиеся к будущим периодам. Действительно, наличие кредиторской задолженности в реальности означает факт получения предприятием дохода в виде вливания средств в его операции, в его бизнес. Однако кредиторская задолженность требует погашения - будущего оттока денежных средств. Тем более, что краткосрочная кредиторская задолженность должна быть выплачена за короткий отрезок времени, что предполагает высокие проценты за кредит.

Таким образом, предприятие осуществляет финансирование за счет заемных источников средств. Такая ситуация отрицательно характеризует положение хозяйствующего субъекта и свидетельствует о зависимости от заемных источников.

Из приведенной таблицы 2.1 видно, что размер уставного капитала в 2005 г., как и в 2006 г. составлял 321 тыс. руб., а в 2007 г. был увеличен до 619 тыс. руб., это возможно за счет увеличения добавочного капитала. Можно отметить, что величина резервного капитала на протяжении исследуемого периода оставалась неизменной. Кроме того, большую часть средств предприятия занимает добавочный капитал (сумма дооценки необоротных активов в результате прироста стоимости внеоборотных активов вследствие их переоценки; сумма превышения продажной стоимости акций над номинальной стоимостью акций от дополнительной их эмиссии). Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также на другие цели.

Величина добавочного капитала в 2006 и 2005 гг. оставалась неизменной. В 2007 г. она увеличилась почти в 2 раза с 1044631 тыс. руб. до 2084667 тыс. руб.

Если на предприятии прибыль не расходуется на потребление, то она остается как нераспределенная прибыль и является одной из форм резерва собственных финансовых ресурсов. В 2005 г. величина нераспределенной прибыли составила 221028 тыс.руб. (5,6% всех средств предприятия), и снизилась до 165513 тыс.руб. в 2006 г. Но в 2007 г. она достигла 407846 тыс.руб. (7,7 % общей суммы средств). Итак, величина нераспределенной прибыли свидетельствует о наличии у предприятия источника для дальнейшего развития. Такое снижение в 2006 г. и повышение в 2007 г. являются следствие того, что прибыль предприятия сокращается в 2005 и 2006 гг.

Причинами снижения прибыли в этот период могут быть повышение цен на материалы, аренду машин, изменение величины процентов за кредит, а также, возможно, нерациональное использование технологий и материалов.

Также основные источники формирования финансовых ресурсов ОАО «ЧАЗ» (выручка, проценты к уплате, прибыль) можно рассмотреть в отчете о прибылях и убытках, который является отчетом о финансовых результатах за определенный период. Рассмотрим данные отчета о прибылях и убытках в таблице 2.2.

Из приведенных данных таблицы 2.2 видно, что выручка составляла в 2005 г. 4099934 тыс.руб. В последующие годы она увеличилась и в 2006 г. была равна 4894854 тыс.руб., а в 2007 г. составила 5697772 тыс.руб. Это свидетельствует об увеличении объемов оказанных услуг и выполненных работ, т.е. об увеличении поступлений от этих видов деятельности. В 2007 г. ОАО «ЧАЗ» осуществляло поставку продукции во многие федеральные округа РФ, продолжало работу по расширению сети региональных складов, в 2008 г. планируется открытие дополнительные склады. География потребителей представлена на рисунке 2.2.

Основными отраслями-потребителями продукции ОАО «ЧАЗ» остаются предприятия машиностроения, золото -, газо -, нефтедобывающих отраслей и сельское хозяйство.

Таблица 2.2 – Финансовые результаты ОАО «ЧАЗ» за 2005-2007 гг., тыс. руб.

|

Показатель |

2005 |

2006 |

2007 |

|

Выручка (нетто) от продажи работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

4099934 |

4894854 |

5697772 |

|

Себестоимость работ, услуг |

3347742 |

3928444 |

4502626 |

|

Валовая прибыль |

752192 |

966410 |

1195146 |

|

Коммерческие расходы |

37713 |

72469 |

102387 |

|

Управленческие расходы |

359812 |

432606 |

418580 |

|

Прибыль (убыток) от продаж |

354667 |

461335 |

674179 |

|

Проценты к получению |

2213 |

1810 |

46671 |

|

Проценты к уплате |

168020 |

236558 |

255487 |

|

Прочие доходы |

2676912 |

1526957 |

1197413 |

|

Прочие расходы |

2698697 |

1553119 |

1236611 |

|

|

135396 |

200443 |

426167 |

|

Чистая прибыль (убыток) |

88799 |

122149 |

290616 |