Финансовые ресурсы и денежные средства организации

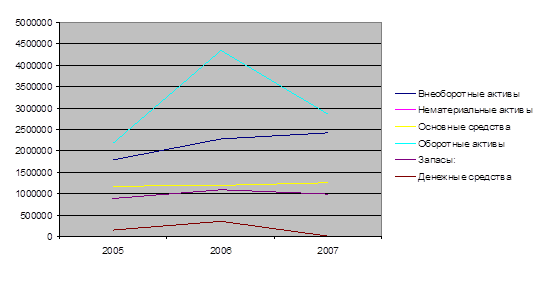

Значительная часть финансовых ресурсов предприятия за 2005-2007 гг. была направлена на покупку товаров, сырья, материалов. Величина запасов в 2005 г. составляла 876917 тыс.руб. (22,2% активов баланса), в 2006 г. они увеличились до 1091166 тыс.руб., но составили лишь 16,5% активов баланса, в основном за счет увеличения краткосрочных финансовых вложений, дебиторской задолженности. В 2007 г. сократились до 976333 тыс.руб. (18,54% активов баланса). Наглядно структура актива баланса представлена на Рисунке 2.4.

Рисунок 2.4 – Структура актива баланса ОАО «ЧАЗ» за 2005-2007 гг.

По данным Таблицы 2.3 можно увидеть, что дебиторская задолженность значительно увеличивается в течение рассматриваемого периода: с 891913 тыс. руб. в 2005 г. до 1519549 тыс.руб. в 2007 г. Ее доля в величине актива баланса составляет в 2005 г. 22,5%, в 2006 и 2007 гг. соответственно 15,9% и 28,9%. Увеличение дебиторской задолженности означает сокращение притока финансовых ресурсов.

Денежные средства предприятия увеличились за 2005-2006 гг. с 138793 тыс. руб. до 353498 тыс. руб. (с 3,51% в 2005 г. до 5,35% в 2006 г. от величины активов баланса). А в 2007 г. наблюдается резкое сокращение денежных средств до 3546 тыс. руб. (0,07% от величины актива баланса).

Значительный рост денежных средств может свидетельствовать:

- потребители стали вовремя рассчитываться, возвратили просроченные долги;

- предприятие увеличило объем продажи своей продукции за счет эффективного использования накопленных запасов сырья и материалов;

- предприятие сократило капитальные вложения, сохраняя денежные средства на счетах;

- ускорение прохождения платежей.

Резкое уменьшение денежных средств на счетах предприятия может свидетельствовать:

- потребители перестали выполнять свои обязательства;

- увеличились вложения чистой прибыли в развитие предприятия;

- резкий спад продажи продукции предприятия.

Часть прибыли организации направляется на расширение оборотных фондов, т.е. на закупку дополнительного сырья, материалов.

Для этой цели привлекаются краткосрочные банковские кредиты. Кроме того, часть прибыли направляется на поощрение работников организации: премии, повышение заработной платы.

Проанализировав данные бухгалтерского баланса и отчета о прибылях и убытках можно отметить следующее.

Произошедшие изменения в динамике использования ресурсов связаны с изменением цен и объёмом потребления.

На изменение повлияло увеличение расходов по доставке экспортной продукции, увеличение расходов на рекламу, доставку продукции, увеличение доли затрат на топливо, амортизационных отчислений. Увеличение прочих денежных расходов произошло из-за опережающего темпа прироста затрат по сравнению с ростом себестоимости.

2.3 Оценка эффективности механизма формирования и использования финансовых ресурсов и денежных средств в организации

Более полное и разностороннее представление о финансовых ресурсах и денежных средствах организации и их использовании позволяет получить анализ финансовых коэффициентов. Финансовое состояние является важнейшей характеристикой деятельности хозяйствующего субъекта. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, именно поэтому исключительную важность приобретает анализ финансовых коэффициентов, отражающих наиболее существенные стороны деятельности товаропроизводителя. Деятельность предприятия целесообразно рассматривать с наиболее значимых и существенных сторон, этому служат различные группы финансовых показателей. Среди них можно выделить следующие: показатели структуры капитала, ликвидности и финансовой устойчивости, рентабельности деятельности, деловой активности, имущественного положения. Проанализируем финансовое положение ОАО «ЧАЗ» по показателям ликвидности и рентабельности. Коэффициент текущей ликвидности – отношение всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств. Показывает степень, в которой оборотные активы покрывают оборотные пассивы.

(1)

(1)

Коэффициент быстрой (срочной) ликвидности – отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств.

(2)

(2)

Коэффициент абсолютной ликвидности (норма денежных резервов) определяетсяотношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия.

![]() (3)

(3)

Далее рассмотрим показатели рентабельности. Они отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли.

Коэффициент рентабельности активов рассчитывается отношением прибыли отчетного года к средней сумме активов и выражается в процентах.

![]() (4)

(4)

Коэффициент рентабельности продаж рассчитывается путем деления прибыли от реализации на выручку от реализации товаров, работ, услуг, рассчитывается в процентах.

![]() (5)

(5)

Коэффициент рентабельности производства – отношение прибыли от реализации к себестоимости проданных товаров, работ, услуг (в процентах).

![]() (6)

(6)

Финансовые показатели, характеризующие деятельность предприятия представлены в Таблице 2.4.Рассмотрим показатели ликвидности. Из данных таблицы видно, что коэффициент текущей ликвидности показывает недостаточность оборотных активов для покрытия своих обязательств в 2005 и 2006 гг. А в 2007 г. показатель соответствует оптимальному значению, то есть текущих активов достаточно для погашения своих краткосрочных обязательств и продолжения хозяйственной деятельности. Значения коэффициента быстрой ликвидности не точно соответствуют оптимальным, но это допустимо. В случае если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать, то допускается превышение значения. Такой случай наблюдается в 2007 г.Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. В 2006 и 2007 гг. данный показатель соответствует норме, но в 2005 г. он также близок к оптимальному значению.

Таблица 2.4 – Показатели, характеризующие работу ОАО «ЧАЗ» за 2005 – 2007 гг.

|

Показатели |

Оптимальное значение |

2005 |

2006 |

2007 |

|

Коэффициент текущей ликвидности |

>=2 |

1,19 |

1,28 |

3,31 |

|

Коэффициент быстрой ликвидности |

0,7-0,8 |

0,66 |

0,95 |

1,1 |

|

Коэффициент абсолютной ликвидности |

>=0,2-0,25 |

0,17 |

0,63 |

0,21 |

|

Коэффициент рентабельности активов |

>0.1 |

9,6 |

8,74 |

11,4 |

|

Коэффициент рентабельности продаж |

15% |

8,65 |

9,4 |

11,8 |

|

Коэффициент рентабельности производства |

Около 15% |

10,6 |

11,7 |

15 |