Финансовые ресурсы предприятия их формирование и эффективное использование

опережал увеличение последних по темпу. Это и обеспечило изменение доли оборотных активов в составе имущества с 89,9% до 92,7% при соответствующем снижении доли внеоборотных активов.

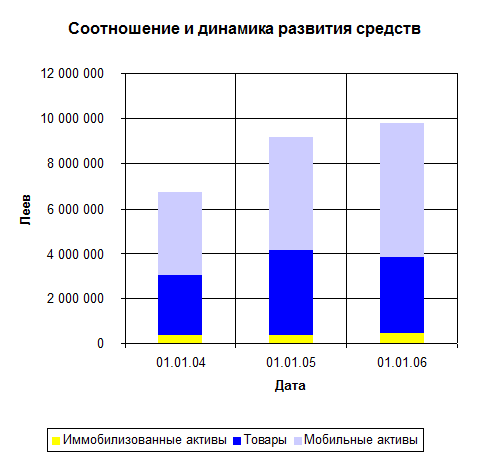

Из диаграммы 2 мы видим ,что статья товары в суммовом выражении растет, однако удельный вес товаров во всем имуществе снижается с 64,9% на 01.01.04 до 52,9% на 01.01.06.

Диаграмма 2

Когда происходят такие изменения в структуре имущества, целесообразно проанализировать, что произошло с другими элементами активов и пассивов. Иными словами, надо определить, за счет каких статей баланса оказался возможным прирост оборотных активов.

Исходя из понимания самой сути баланса предприятия можно утверждать, что факторами, обеспечивающими прирост оборотных активов, являются уменьшение других элементов активов или увеличение любых элементов пассивов, и наоборот, в качестве отрицательных факторов прироста оборотных активов выступают увеличение других элементов активов или снижение размеров источников финансовых ресурсов.[22,49]

Оценка состава и структуры факторов прироста оборотных активов приведена в таблице 5.

Таблица 5

Состав и структура факторов прироста оборотных активов S.R.L. «Gantala»

| Показатели | Сумма, тыс. р. | В % к приросту |

|

Прирост оборотных активов |

2271030 | |

|

Факторы, влияющие на прирост (увеличивающие "+", уменьшающие "-") | ||

|

1.Капитал и резервы |

465290 |

20,5 |

|

2.Кредиты банков |

200000 |

8,8 |

|

3.Отсроченные об-ва по п.н |

3006 |

0,1 |

|

4.Краткосрочные займы |

58500 |

2,6 |

|

5.Кредиторская задолженность |

1602219 |

70,6 |

|

6.Основные средства |

-35981 |

-1,6 |

|

7.Нематериальные активы |

2982 |

0,1 |

|

8.Долгосрочные финансовые вложения |

-24986 |

-1,1 |

|

Итого |

2271030 |

100,0 |

Оценка структуры этих факторов позволит ответить на вопрос, можно ли считать увеличение мобильных средств предприятия случайным или это постоянно действующая тенденция.

Как видно из таблицы 5, решающими факторами прироста оборотных активов явилось увеличение кредиторской задолженности и капитала и резервов. Такие факторы нельзя трактовать однозначно. Рост кредиторской задолженности в качестве заемных источников средств - ненадежный способ повышения мобильности имущества в силу самого характера кредиторской задолженности, которая может быть востребована в сроки, не устраивающие предприятие. В то же время прирост капитала и резервов произошел в основном за счет увеличения прибыли текущего периода и нераспределенной прибыли прошлых лет, что, в свою очередь привело к реальному повышению мобильности имущества. Остается надеется, что рост собственного капитала и оборотных активов станет постоянно действующей тенденцией.

§2.3 Анализ эффективности использования финансовых ресурсов S.R.L. «Gantala».

Эффективность использования финансовых ресурсов влияет на финансовую устойчивость предприятия, его ликвидность, платежеспособность, деловую активность и рентабельность.[16,158]

Одна из важнейших характеристик финансового состояния предприятия и эффективности управления его финансовыми ресурсами - стабильность деятельности в свете долгосрочной перспективы. Она связана со структурой баланса предприятия, степенью его зависимости от кредиторов и инвесторов. Но степень зависимости от кредиторов оценивается не только соотношением собственных и заемных источников финансовых ресурсов. Это более многогранное понятие, включающее оценку и собственного капитала, и состава оборотных и внеоборотных активов, и наличие или отсутствие убытков и т.д.

Значение предельных границ изменения источников средств для покрытия вложений капитала в основные фонды или товаро-материальные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

В таблице 6 приведена характеристика финансовой устойчивости предприятия S.R.L. «Gantala» в абсолютных величинах, которая позволяет выявить степень покрытия запасов и затрат предприятия источниками средств и определить тип его финансовой устойчивости.[10,22]

Как видно из расчетов собственные оборотные средства предприятия возросли с отрицательной величины в 151411 леев на 1.01.04г. до положительной 255864 леев на 1.01.06г. Темп роста собственных оборотных средств составил 169%. Товаро-материальные ценности и НДС предприятия возрастали медленнее собственных оборотных средств. За анализируемый период они увеличились на 741656 леев . Темп роста текущих активов и НДС составил 127%. В то же время сумма нормальных источников формирования ТМЦ возросла к концу исследуемого периода на 2271000. Темп роста нормальных источников

Таблица 6

Характеристика финансовой устойчивости S.R.L. «Gantala»

| Показатели | Сумма, леев | Абс. Отклон. | Т.Р., % | ||

| 01.01.2004 | 01.01.2005 | 01.01.2006 | |||

|

1.Собственные оборотные средства СК-ДМА |

-151,4 |

-7,3 |

255,9 |

407,3 |

-169 |

|

2. Собственные оборотные средства и долгосрочные обязательстваСОС-+ДО |

654,6 |

342,5 |

1264,9 |

610,3 |

193 |

|

3. Запасы ТМЦ+НДС |

2743,6 |

3892,6 |

3485,2 |

741,7 |

127 |

|

4. Нормальные источники формирования товаро-материальных запасов СОС+ДО+КО |

3669,9 |

5020,3 |

5940,9 |

2271,0 |

162 |

|

5. Излишек (недостаток) собственных оборотных средств 1-3 |

-2895,0 |

-3900,0 |

-3229,3 |

-334,4 | |

|

6. Излишек (недостаток) собственных ОС и долгосрочных обязательств 2-3 |

-2089,0 |

-3550,2 |

-2220,3 |

-131,3 | |

|

7. Излишек (недостаток) общей величины нормальных источников формирования запасов и затрат 4-3 |

926,3 |

1127,6 |

2455,7 |

1529,4 | |