Финансовые ресурсы предприятия их формирование и эффективное использование

В договоре финансовой аренды оговариваются размер и форма лизинговых платежей, сроки внесения, условия страхования и т.д. По окончании срока лизинга предприятие - лизингополучатель возможность приобрести оборудова-

вание по цене, определяемой определённой стоимостью оборудования.

Общераспространенной практикой является заключение лизинговых соглашений на срок, составляющий от 70 до 80% амортизационного периода. Лизинг предоставляет выгоды всем участникам лизинговой сделки. Предприятие - производитель расширяет рынок сбыта продукции, налаживая долговременные связи с лизинговыми компаниями; предприятие - лизингополучатель одновременно решает две проблемы: обретение и финансирование оборудования и использование его без мобилизации крупных финансовых ресурсов и без привлечения кредитов, что позволяет сохранить соотношение заемных и собственных яств без риска нарушения финансовой устойчивости предприятия. Поэтому лизинговые операции пользуются наибольшей популярностью мелких и средних предприятий. При организации новых производств лизинг дает возможность сформировать необходимый парк оборудования без больших начальных инвестиций.

Однако в некоторых случаях лизинг может быть более дорогостоящим, чем банковский кредит. Поэтому при выборе способа финансирования необходимо учитывать размер лизинговых платежей и график их внесения.

Сроки выплаты лизинговых платежей, указанные в договоре, должны быть адаптированы к срокам окупаемости инвестиций.

Лизинговые платежи включаются в себестоимость продукции, произведенной лизингополучателем, что позволяет значительно снизить налогооблагаемую прибыль и суммы уплачиваемых налогов. Имущество, переданное в лизинг, находится на балансе лизингодателя, который сохраняет право собственности на него со всеми вытекающими отсюда обязанностями. Он же начисляет амортизационные отчисления. Если по согласованию сторон в договоре лизинга предусматривается применение ускоренной амортизации, лизинговые компании получают возможность возвратить основную часть средств, затраченных на приобретение оборудования, уже в первые годы его эксплуатации. Это фактически означает уменьшение налогового бремени и для арендодателя. Лизинговые компании получают необходимый доход от сдачи имущества в лизинг при более низком уровне риска по сравнению с обычным кредитованием.

ГЛАВА II. ОЦЕНКА И АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ S.R.L. «Gantala»

§2.1 Общая характеристика предприятия S.R.L. «Gantala» и его финансовых ресурсов.

Частное предприятие S.R.L. «Gantala» было основано 13 декабря 1995 года.

S.R.L. «Gantala» является коммерческим предприятием фармацевтической промышленности по реализации фармацевтической и парафармацевтической продукции, а так же медицинских изделий.

Уставной капитал S.R.L. «Gantala» c 2003-2006 годы составил 5400 лей.

Количество учередителей - 3.

Среднесписочная численность с 10 человек в 2003г. увеличилась до 30 в 2006г.

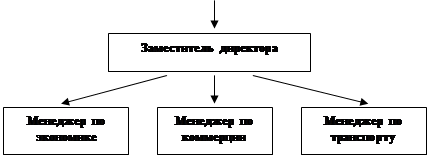

Структура управления S.R.L. «Gantala» приведена на рисунке 2.

Рисунок 2

Организационная структура S.R.L. «Gantala»

| |||||

| |||||

| |||||

Исходя из данной схемы можно сделать вывод что в управленческой структуре S.R.L. «Gantala» используется принцип функциональной департаментизации, который применяется сейчас на большинстве коммерческих предприятий. При функциональной департаментизации специализированные работы группируются преимущественно вокруг ресурсов. Так учетно-финансовый отдел управляет таким ресурсом как деньги, коммерческий отдел - учетом и продвижением продукции на рынок сбыта, транспортная служба занимается непосредственно вопросами доставки продукции, а так же услугами по перевозке грузов.

Органами управления общества являются:

- Генеральный директор (единоличный исполнительный орган).

- Заместитель директора

В подчинении заместителя директора находится менеджер по коммерции, занимающийся вопросами закупки и реализации товара. Менеджеру по коммерции непосредственно подчиняются начальники следующих отделов, входящих в коммерческую службу:

- начальник закупочного отдела;

- начальник отдела реализации;

- начальник отдела сбыта .

Менеджеру по транспорту подчиняется отдел международных грузовых перевозок, который выполняет услуги сторонних организаций, а также выполняет доставку импортного товара для предприятия.

Вопросами бухгалтерского учета, финансового планирования и прогнозирования занимается менеджер по экономике, он же главный бухгалтер, в подчинение которого находится учетно-финансовый отдел.

S.R.L. «Gantala» снабжает своим товаром жителей города и Республики, а так же больницы, поликлиники и медицинские центры. Предприятие имеет собственную точку розничной торговли (аптеку в Кишиневе), а так же поставляет свой товар сторонним организациям, список которых очень обширен. Наиболее крупными покупателями продукции S.R.L. «Gantala» являются: S.R.L.«Vinamex», S.R.L.«Rihpangalfarma», S.R.L.«R&P Bolgarfarma», S.A.«Sanfarm Prim» и т.д.

Поставщиками товаров S.R.L. «Gantala» являются: австрийская фирма «EBEWE», немецкая фирма «Vogt Medical», латвийская «Elpis», белорусский «Борисовский завод медецинских препаратов , русская компания «Farmcomlect» и т.д.

Основную конкуренцию S.R.L. «Gantala» составляют коммерческие фирмы, которых в марте месяце 2006 года в Кишиневе насчитывалось около 200.

Работая в сложных условиях рыночной экономики коллектив S.R.L. «Gantala» имеет следующие показатели, которые отраженны в таблице 2.

За анализируемый период выручка предприятия к 01.01.06 увеличилась на 11 720 377 лей, что составляет 144,5 % по сравнению с результатом на 01.01.04. Это связано с увеличением объема продаж товаров и услуг в результате повышения спроса на товар. В следствии высокого качества поставляемого товара и его низкой цены.

Из данных таблицы видно, что прибыль до налогообложения на 01.01.06 существенно увеличилась по сравнению с тем же показателем на 01.01.04 на 262 693 лей или в 3 раза. На 01.01.05 прибыль по сравнению с предыдущим годом увеличилась на 95 125 лей или почти в 2 раза. Таким образом, наметилась положительная тенденция изменения величины прибыли от экономико-финансовой деятельности. Увеличению прибыли до налогообложения способствовало: