Финансовые рынки понятие, сущность, виды

Отсюда вытекает вторая стратегическая цель ФСФР России – содействие развитию финансового рынка, его институтов и инструментов, обеспечение стабильности финансового рынка.

Динамично развивается рынок коллективных инвестиций - последние четыре года характеризуются значительным ростом количественных и качественных показателей инвестиционных фондов и негосударственных пенсионных фондов. Таким образом, рынок коллективных инвестиций постепенно приобретает качественно новые формы, разнообразные по своему целевому назначению и правовому содержанию, становится важным инструментом инвестирования. Вместе с тем, необходимы дальнейшие усилия регулятора по отношению к данному рынку для обеспечения условий его дальнейшего развития, повышения эффективности, стимулирования населения к использованию доступных и простых механизмов работы на фондовом рынке через рынок коллективных инвестиций.

Из этого вытекает третья стратегическая цель ФСФР России – обеспечение должных принципов коллективных форм инвестирования, включая негосударственные пенсионные фонды и пенсионные накопления граждан [18].

Таким образом, целями государственного регулирования являются: обеспечение становления и развития эффективного финансового рынка, обеспечение его стабильности, поддержание законности и установленного порядка работы, разработка стратегии дальнейшего развития рынка.

2. АНАЛИЗ РАЗВИТИЯ ФИНАНСОВЫХ РЫНКОВ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ИХ ФУНКЦИОНИРОВАНИЯ

2.1 Расчет и анализ показателей функционирования финансовых рынков в 2004-2008гг.

Для обеспечения становления и развития эффективного финансового рынка, который должен стать одним из главных механизмов реализации инвестиционных программ корпоративного сектора и одновременно местом для эффективного инвестирования частных накоплений, необходимо проведение государственной политики в области финансовых рынков, а также через обеспечение эффективного надзора и контроля. Показателями, характеризующими выполнение этих задач, являются (все рассчитываемые показатели приведены в Приложении 3):

· соотношение объема финансовых ресурсов, привлеченных российскими предприятиями за счет размещения эмиссионных ценных бумаг на внутреннем рынке, и объема инвестиций в основной капитал крупных и средних предприятий. Показатель рассчитывается в % по формуле:

П=ОПР/ОИОК*100% (2.1.)

где ОПР - суммарный объем финансовых ресурсов, привлеченных российскими предприятиями за счет размещения эмиссионных ценных бумаг на внутреннем рынке в течение календарного года;

ОИОК -объем инвестиций в основной капитал крупных и средних предприятий по состоянию за отчетный год.

В 2005 году наблюдался наиболее высокий темп роста соотношения объема финансовых ресурсов и объема инвестиций в основной капитал, равный 139%. В последующие годы рост показателя был менее динамичным - порядка 120-110%, но с тенденцией на дальнейшее увеличение.

В2004-2008гг. заметно возросла роль финансового рынка в экономике. Одним из важнейших международных показателей, иллюстрирующих такую роль, является:

· соотношение капитализации рынка ценных бумаг и объемов ВВП. Показатель рассчитывается в % по формуле:

П=К/ВВП*100% (2.2)

где ВВП - валовой внутренний продукт за отчетный год по данным Федеральной службы государственной статистики;

К - капитализация фондового рынка на последнюю дату отчетного года.

Этот показатель фактически измеряет пропорцию, в которой движение материального богатства государства отражается в стоимости финансовых активов. Также он отчасти свидетельствует об уровне развития рыночных принципов функционирования экономики, так как увеличение масштабов финансового рынка по отношению к «реальной экономике» косвенно отражает укрепление механизмов формирования справедливых рыночных цен на составляющие национального богатства.

На протяжении длительного времени (1997 – 2004 годы) соотношение капитализации фондового рынка и ВВП не превышало 20%. В соответствии с Стратегией развития финансового рынка Российской Федерации 2006-2008г. в 2009 году соотношение капитализации к ВВП должно было составить 70 %, но уже в 2007 году этот целевой показатель был превышен. Капитализация рынка акций на конец 2007 года составила 32,3 трлн. рублей при объеме ВВП почти 33 трлн. рублей. Таким образом, впервые в истории российского финансового рынка соотношение «капитализация/ВВП» вплотную приблизилось к 100 процентам [2].

Показатели, которые будут рассмотрены ниже, выступают общими индикаторами уровня развития финансовых рынков. Значения указанных показателей зависят от множества макроэкономических факторов, проводимой государственной политики в области развития финансовых рынков и защиты инвестиций, а также от действия других министерств и ведомств (Минэкономразвития России, Минфина России, Банка России, Федеральной налоговой службы, правоохранительных органов и т.д.) и судебной системы России.

· Прирост количества физических лиц, инвестирующих накопления на фондовом рынке (отношение к базе – значению на 2004 год):

П=(ЧФЛИт/ЧФЛИ2004-1)*100% (2.3)

где ЧФЛИ2004 - количество физических лиц, инвестирующих накопления на фондовом рынке по состоянию на последнюю отчетную дату базового (2004) года,

ЧФЛИ2004=3 557 064;

ЧФЛИт - количество физических лиц, инвестирующих накопления на фондовом рынке по состоянию на последнюю отчетную дату отчетного календарного года.

С 2007 по 2008 г. прирост количества физических лиц инвестирующих накопления на фондовом рынке увеличился на 2% (с 8 до 10%), что является положительным явлением для национального рынка ценных бумаг.

Индекс транспарентности российских компаний.

Показатель исследования ежегодно публикуется международным рейтинговым и информационным агентством Standard and Poor's «Исследование информационной прозрачности российских компаний».

В 2008 г индекс вырос до 56 % по сравнению с 54,6 % в 2007 г. Такие данные приводятся в исследовании, опубликованном 13.11.2008 Standard & Poor’s [19].

Для формирования централизованной учетно-расчетной инфраструктуры, необходимо использование следующего показателя:

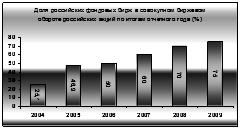

· Доля российских фондовых бирж в совокупном биржевом обороте российских акций по итогам отчетного года:

П=БОРБ/(БОРБ+БОИБ)*100% (2.4)

где БОРБ – совокупный стоимостной объем всех сделок, совершенных на фондовых биржах Российской Федерации с акциями российских эмитентов (выраженный в долларах США) за отчетный год;

БОИБ – совокупный объем всех сделок, совершенных с акциями российских эмитентов (выраженный в долларах США) на рынках Лондонской фондовой биржи, фондовых биржах США и Германии за отчетный год.

Рис. 2.1.1. Доля российских фондовых бирж в совокупном биржевом обороте российских акций по итогам отчетного года.

Динамика данного показателя представлена на рис. 2.1.1. Превышение уровня 75% является нерациональным с точки зрения необходимости присутствия российских ценных бумаг на мировых рынках.