Финансовые рынки понятие, сущность, виды

Объем биржевой торговли акциями на российских биржах в 2007 году составил 31,4 трлн. рублей, то есть так же приблизился к уровню ВВП. Во многом такой рост был обусловлен расширением российскими компаниями практики привлечения инвестиций на фондовом рынке. Это, в свою очередь, в еще большей степени сказалось на показателях рыночной капитализации.

· Доля внебиржевых сделок, совершенных профессиональными участниками, по отношению к суммарному объему биржевых и внебиржевых сделок, совершенных профессиональными участниками:

П=ОВБС/ОС*100% (2.5.)

где ОВБС - суммарный объем всех сделок, совершенных профессиональными участниками рынка ценных бумаг на внебиржевом рынке за отчетный год;

ОС - суммарный объем всех сделок, совершенных профессиональными участниками рынка ценных бумаг на внебиржевом и биржевом рынках за отчетный год.

В период 2004-2008 гг. произошло значительное понижение значения данного показателя (со 114, 4 до 75%), следовательно, можно предположить, что и в дальнейшем доля внебиржевых сделок будет уменьшатся.

· Количество выпусков корпоративных эмиссионных ценных бумаг, прошедших публичное размещение в течение отчетного года.

Количество выпусков корпоративных ценных бумаг в значительной степени зависит от внутренней и внешней конъюнктуры финансовых рынков, а также от конкретных потребностей компаний в привлечении внешних финансовых ресурсов. Показатель рассчитывается как общее число выпусков акций и облигаций, которые были размещены российским эмитентами в течение отчетного года путем открытой подписки по данным отчетов об итогах выпуска эмиссионных ценных бумаг. В 2007 году стоимость находящихся в обращении корпоративных облигаций по отношению к ВВП выросла до 3,7%. В качестве основного показателя, характеризующего стабильность рынка, используется показатель:

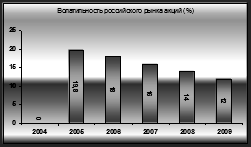

· Волатильность российского рынка акций:

П=СО/СА*100% (2.6.)

где СО – стандартное отклонение (квадратный корень из дисперсии) ряда значений индекса ММВБ на конец каждого торгового дня отчетного года;

СА – среднее арифметическое ряда значений индекса ММВБ на конец каждого торгового дня отчетного года.

Рис. 2.1.2. Волатильность российского рынка акций

Уровень волатильности (=10) (коэффициента вариации фондового индекса) характерен для наиболее устойчивых национальных рынков, кроме США. Дальнейшее снижение волатильности рынка не рационально без адекватного роста надежности инвестиций в российские ценные бумаги (достижения уровня надежности, характерного для инструментов США).

Таким образом, в нашей стране за исследуемый период 2004-2008гг. произошло значительное понижение значения данного показателя (с 19,8 до 14%, рис.2.1.2), что имеет положительное значение для устойчивости национального рынка.

· Доля стоимости чистых активов открытых и интервальных паевых инвестиционных фондов под управлением 10 крупнейших управляющих компаний в процентах от общей стоимости чистых активов открытых и интервальных паевых инвестиционных фондов:

П=СЧАои10/СЧАои*100% (2.7.)

где СЧАои10 – сумма стоимостей чистых активов открытых и интервальных паевых инвестиционных фондов под управлением 10 крупнейших по объему находящихся под управлением активов открытых и интервальных паевых инвестиционных фондов;

СЧАои – сумма стоимостей чистых активов открытых и интервальных паевых инвестиционных фондов по данным отчетности управляющих компаний паевых инвестиционных фондов по состоянию на последнюю отчетную дату календарного года.

Показатель разработан, исходя из необходимости достижения в среднесрочной перспективе показателя 50%. Данное значение показателя характеризует низкий уровень концентрации активов под управлением крупнейших управляющих компаний, а значит, высокий уровень конкуренции на этом секторе рынка. В 2007 году соотношение стоимости имущества, составляющего совокупные чистые активы инвестиционных фондов, а также пенсионных накоплений и пенсионных резервов к ВВП увеличилось до 5% .

· Объем чистого притока средств в открытые и интервальные паевые инвестиционные фонды по итогам года, в процентах от общей стоимости чистых активов открытых и интервальных паевых инвестиционных фондов на начало периода:

П=(Пои-Уои)/СЧАои*100% (2.8.)

где Пои – прирост имущества, составляющего паевой инвестиционный фонд, в результате выдачи инвестиционных паев открытых и интервальных паевых инвестиционных фондов;

Уои – уменьшение имущества, составляющего паевой инвестиционный фонд, в результате погашения или обмена инвестиционных паев открытых и интервальных паевых инвестиционных фондов;

СЧАои – сумма стоимостей чистых активов открытых и интервальных паевых инвестиционных фондов по данным представляемой в ФСФР России отчетности управляющих компаний паевых инвестиционных фондов по состоянию на последнюю отчетную дату предшествующего календарного года.

Проанализировав динамику данного показателя в 2004-2008гг., можно сделать выводы, что происходит стабильное увеличение объема чистого притока средств в открытые и интервальные паевые инвестиционные фонды (в размере от 20 до 22%).

По итогам 2007 года пайщиками паевых инвестиционных фондов являлись более 1640 тыс. человек. За год число пайщиков выросло на 12 процентов, причем число паевых фондов увеличилось более чем на 50 процентов. Указанная пропорция между ростом численности пайщиков и паевых фондов свидетельствует о повышении конкуренции со стороны управляющих фондами за инвесторов и об опережающем расширении видов инструментов коллективного инвестирования. Это обеспечивает потенциально высокую емкость рынка таких услуг в России. На конец 2007 года в России действовало 1030 паевых инвестиционных фондов по сравнению с 642 фондами в 2006 году.

Исследуемые показатели сформулированы исходя из принципов четкости, простоты в понимании и использовании, сравнимости, экономической целесообразности, контролируемости и проверяемости.

Рассмотрев основные показатели функционирования финансовых рынков в 2004-2008гг., можно сделать следующие выводы. В исследуемый период наблюдалось значительное увеличение капитализации фондового рынка. Так, по объему капитализации на данный момент российский финансовый рынок находится примерно на 12 месте в мире и у России есть все основании рассчитывать на то, чтобы в 2012 году войти в число 10 крупнейших по капитализации финансовых рынков мира, а соотношение капитализации к ВВП превысило 75%, что свидетельствует о высоком уровне развития рыночных принципов функционирования экономики [18]. Исследование информационной прозрачности выявило позитивную тенденцию в течение последних четырех лет - индекс транспарентности крупнейших российских компаний S&P повысился до 56 % по сравнению с 46% в 2004г. Также повысилось количество физических лиц, инвестирующих накопления на фондовом рынке, значительно вырос объем чистого притока средств в открытые и интервальные паевые инвестиционные фонды по итогам года и понизилось значение показателя волатильности, что имеет положительное значение для устойчивости национального рынка.