Финансовый контроль как элемент финансового механизма

· выявление случаев хищения и недостач денежных средств и материальных ценностей, бесхозяйственности, других нарушений финансовой дисциплины;

· разработка предложений по устранению условий и причин, их порождающих; принятие мер по возмещению виновными лицами причиненного ущерба и др.

Внутрихозяйственный контроль, проводимый финансово-экономическими службами субъектов хозяйствования и направленный на непрерывное наблюдение за эффективностью финансовой, экономической, производственной, снабженческой и сбытовой деятельности, выявление внутренних резервов, обеспечение сохранности денежных и материальных средств, устранение причин и условий, порождающих хищения и бесхозяйственность. Внутрихозяйственный контроль можно разделить на оперативный и стратегический. Оперативный производится главным бухгалтером в процессе повседневной хозяйственно-финансовой деятельности с помощью чёткой организации бухгалтерского учёта и контроля за движением денежных средств. Стратегический финансовый контроль предполагает разработку оптимальных решений по использованию финансовых ресурсов и вложению капитала, обеспечивающих экономическую эффективность и максимизацию прибыли. Общественный контроль, выполняемый неправительственными общественными организациями или отдельными физическими лицами (экспертами) на основе добровольности.Правовой контроль, который проводится правоохранительными органами в форме ревизий, судебно-бухгалтерской экспертизы и т.д.

Гражданский контроль, осуществляемый физическими лицами при налогообложении их доходов и имущества, получении ими доходов в виде заработной платы, премий, пособий, дивидендов, процентов и т.д.

В зависимости от времени совершения контроля финансовый контроль имеет следующие формы (способы конкретного выражения и организации контрольных действий):

1. предварительный;

2. текущий (оперативный);

3. последующий.[6]

Предварительный контроль осуществляется на стадии составления, рассмотрения и утверждения бюджетов разных уровней, смет расходов бюджетных учреждений, финансовых планов и программ, балансов финансовых ресурсов территорий и других финансово-экономических документов и проектов законов. Он носит предупреждающий характер, способствует предотвращению нецелевого, неэффективного расходования финансовых ресурсов, выявлению резервов роста доходов и прибыли. Предварительный контроль позволяет выбрать наиболее экономичные решения при планировании направлений бюджетных ассигнований, средств предприятий, организаций на текущие и капитальные расходы.

Текущий контроль является основным видом деятельности субъектов

финансового контроля. Он ведется в процессе совершения производственных, хозяйственных и финансовых операций, исполнения бюджета, смет доходов и расходов бюджетных учреждений с целью предупреждения и выявления нарушений финансовой (бюджетной, налоговой) дисциплины, соблюдения финансовых норм и нормативов, требований бухгалтерского учета и отчетности. Оперативность здесь имеет первостепенное значение. Текущий финансовый контроль опирается на первичные документы оперативного бухгалтерского учета и отчетности, предполагает системный факторный анализ деятельности предприятий и организаций в целях выявления резервов роста рентабельности и прибыли, снижения себестоимости продукции (работ, услуг), просроченной дебиторской и кредиторской задолженности, полноты и своевременности расчетов с бюджетом и внебюджетными фондами. На макроуровне в процессе текущего анализа выявляются уровень собираемости налоговых и других платежей в бюджет, своевременность, полнота и целенаправленность финансирования федеральных и территориальных социально-экономических программ, размер бюджетного дефицита и временных кассовых разрывов, источники их покрытия, исследуется динамика государственного внешнего и внутреннего долга и т.д.

Последующий финансовый контроль проводится по окончании финансового года или отчетного периода. В ходе его проверяется количественное и качественное выполнение намеченных показателей по каждому виду доходов и расходов, по налоговым и неналоговым поступлениям в бюджеты разных уровней и расходованию бюджетных средств, исполнение внебюджетных фондов и финансовых планов (бюджетов) предприятий, организаций, смет бюджетных учреждений. При этом путем анализа отчетных бухгалтерских документов выявляются причины отклонения фактических данных от плановых, резервы повышения доходной базы бюджетов, рентабельности предприятий и организаций. Последующий контроль тесно взаимосвязан с предварительным контролем, базируется на результатах контрольно-аналитической работы, проводимой после завершения отчетного периода. Он позволяет оценить эффективность организации финансовой работы на предприятиях и организациях, в министерствах и ведомствах, а также в самих контрольных органах, выявить недостатки предварительного и текущего финансового контроля.

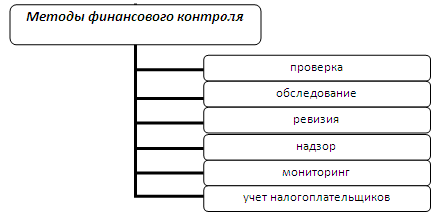

Существуют несколько методов осуществления финансового контроля (см. рис. 1.1.).[7]

Рис. 1.1 Методы финансового контроля

Важное место в системе методов финансового контроля, особенно государственного, занимают финансовые проверки. Они представляют собой разовые или систематические контрольные действия в виде обследования и проверки достоверности финансовой отчетности и налоговых расчетов, соблюдения законности отдельных финансовых операций и всей финансовой деятельности проверяемого субъекта с целью применения мер ответственности за допущенные финансовые правонарушения.[8]

Финансовые проверки могут быть:

· камеральные (осуществляются по месту нахождения контролирующего органа) и выездные (проводятся по месту нахождения проверяемого субъекта);

· тематические (осуществляются по определенным, выбранным для проверки вопросам) и комплексные (охватывают всю финансовую деятельность субъекта);

· повторные и встречные (проводятся для уточнения результатов предыдущих проверок и по инициативе вышестоящего контролируемого органа для проверки деятельности предшествующих контролеров);

· документальные (анализ первичных бухгалтерских документов и финансовой отчетности) и инвентаризационные (проверки на соответствие данных, отраженных в финансовых документах и отчетности, фактическому наличию активов (имущества));

· плановые и внеплановые.

Обследование представляет собой контрольную деятельность по сбору, обработке и анализу информации по определенным объектам контроля с целью определения целесообразности проведения проверки. Обследование может проводиться также путем опроса, наблюдения, обмена, инспектирования.

Ревизия представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых органов по составлению и исполнению бюджета, осуществляемых с помощью приемов документального и фактического контроля. Ревизии направлены на установление обоснованности, целесообразности и экономической эффективности совершаемых хозяйственных операций, бюджетных процедур; соблюдение финансовой дисциплины; сохранение государственной собственности; обеспечение достоверности ведения учета и отчетности. Цель ревизии — выявление и предупреждение нарушений в финансово-хозяйственной деятельности ревизуемого объекта.