Финансовый контроль как элемент финансового механизма

Финансовый контроль со стороны президента РФ и глав субъектов РФ осуществляется в виде надзора за исполнением издаваемых ими указов и распоряжений, касающихся финансовых вопросов. Такой контроль, например со стороны Президента РФ, осуществляется как непосредственно самим главой государства, так и через Администрацию и уполномоченные им контрольные органы, в частности Главное контрольное управление Президента. Подобный порядок действует и на региональном уровне.

Финансовый контроль исполнительной власти в России осуществляется через систему контрольных органов, формируемую Правительством РФ и администрациями субъектов РФ и местного самоуправления. Контроль в данном случае возлагается на Минфин России и его ведомственные структуры, Федеральное казначейство и его территориальные управления, финансовые органы субъектов РФ и их структурные подразделения, финансовые органы муниципальных образований и распорядителей бюджетных средств.

В зависимости от уровня публичной власти финансовый контроль и его органы делятся на федеральные, региональные и муниципальные. федеральными органами финансового контроля в России являются Минфин России, Счетная палата РФ, Главное контрольное управление Президента РФ, Федеральная служба финансово-бюджетного надзора и др. В регионах создаются и функционируют финансовые органы и контрольно-счетные палаты субъектов Федерации, управления государственного финансового контроля и др. На местном уровне финансовый контроль осуществляют собрания местного самоуправления и муниципальные финансовые органы.

В составе специальных органов государственного финансового контроля выделяются контрольные органы широкой юрисдикции и специализированные на каком-либо одном направлении органы контроля. К первым относятся, например, Главное контрольное управление Президента РФ, Счетная палата РФ и контрольные палаты субъектов РФ, Федеральная служба финансово-бюджетного надзора и др. Узкоспециализированными контролирующими органами являются, например, Банк России (в лице его надзорных структур), Федеральная налоговая служба, Федеральная служба страхового надзора и др.

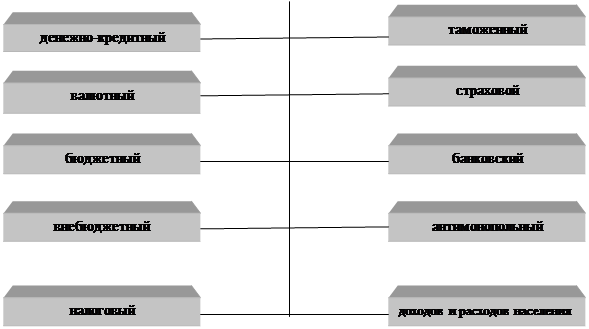

В разрезе пообъектного классификационного признака государственный финансовый контроль делится на (см. рис. 2.1.)[10]:

| |||

| |||

Рис. 2.1. Классификация государственного финансового контроля

2.2 Органы государственного финансового контроля

В соответствии с Бюджетным Кодексом РФ и другими законодательными и нормативными актами государственный (муниципальный) финансовый контроль осуществляют законодательные органы власти и представительные органы местного самоуправления, органы исполнительной власти и местного самоуправления. Органы государственного финансового контроля в РФ, создаваемые обеими ветвями публичной власти, наделяются определенными контрольными полномочиями и образуют целостную систему (см. Приложение 2).[11]

Законодательные органы публичной власти осуществляют финансовый контроль как непосредственно (в процессе их законотворческой и управленческой деятельности), так и через создаваемые ими контролирующими органы: Счетную палату РФ, контрольные палаты и другие специализированные органы.

Счетная палата РФ – постоянно действующий орган государственного финансового контроля, подотчетный Федеральному Собранию РФ. Она создана для усиления контроля со стороны Федерального Собрания РФ за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объему, структуре и целевому назначению.[12]

Федеральный закон «О Счетной палате Российской Федерации» от 11.01.95 ставит перед этим государственным органом следующие основные задачи:

1. организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объему, структуре и целевому назначению;

2. определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

3. оценка обоснованности доходных и расходных статей проектов федерального бюджета;

4. финансовая экспертиза проектов федеральных законов и нормативных правовых актов федеральных органов государственной власти;

5. анализ выявленных отклонений от установленных показателей бюджета и подготовка предложений по их устранению;

6. контроль за законностью и своевременностью движения бюджетных средств в ЦБ РФ, уполномоченных банках и иных финансово-кредитных учреждениях;

7. регулярное представление палатам Федерального Собрания РФ информации о ходе исполнения бюджета и результатах проводимых контрольных мероприятий.

Виды деятельности Счетной палаты РФ:

1. контрольно-ревизионная (организация и проведение оперативного контроля за исполнением федерального бюджета в отчетном году; проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям федерального бюджета и бюджетов федеральных внебюджетных фондов; подготовка и представление в Совет Федерации и Думу заключений по исполнению федерального бюджета в отчетном году);

2. экспертно-аналитическая (экспертиза проектов нормативных актов, международных договоров, федеральных программ и иных документов, затрагивающих вопросы федерального бюджета и финансов РФ, подготовка заключений и ответов на запросы органов государственной власти РФ);

3. информационная и др.

Счетная палата РФ, осуществляя контрольную деятельность, вправе проводить ревизии и тематические проверки, не вмешиваясь в оперативную деятельность проверяемых организаций.

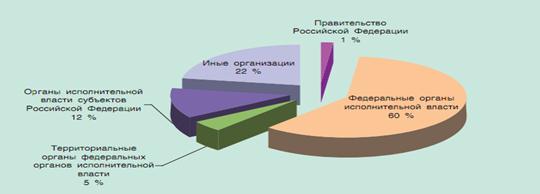

По итогам проведенных контрольных мероприятий в 2009 году Правительству Российской Федерации, Минфину России, главным распорядителям средств федерального бюджета, иным участникам бюджетного процесса направлено 320 представлений и предписаний Счетной палаты и 438 информационных писем. Президенту Российской Федерации направлено 15 информационных писем. Правительству Российской Федерации направлено 5 представлений и 107 информационных писем (см. рис. 2.2.)[13]

Рис. 2.2. Представления Счетной палаты, направленные в 2009 году, по адресатам

Основные показатели, характеризующие работу Счетной палаты в 2009 году, приведены в Приложении 3.[14]

В случаях выявления нарушений в хозяйственной, финансовой или иной деятельности, наносящих государству ущерб и требующих пресечения, Счетная палата РФ вправе давать администрации проверяемой организации предписания, обязательные для исполнения. При неоднократном неисполнении или ненадлежащем исполнении предписаний Счетная палата РФ вправе по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых, платежных и расчетных операций по банковским счетам проверяемых организаций.