Финансовый леверидж механизм действия и эффект финансового рычага

Для получения кредита из этих двух потенциальных клиентов банк отдаст предпочтение предприятию Б. Но его руководству и финансистам необходимо перед визитом в банк четко определить для себя желательные (и крайние, конечно, тоже) условия получения запрашиваемого кредита и рассчитать его сумму.

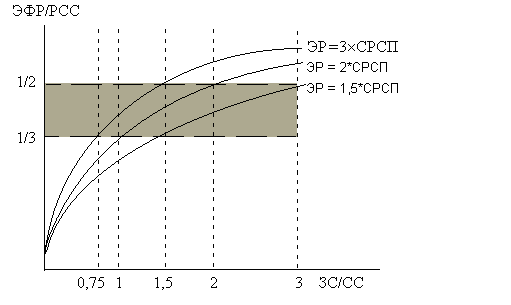

Для ответа на этот вопрос можно воспользоваться графиком (рис. 2.1):

Рис.2.1. Графическое представление возможности привлечения заемных средств фирмой (закрашена область оптимального соотношения заемных и собственных средств)

1. На сегодняшний день (т. е. пока без нового кредита) экономическая рентабельность активов предприятия Б в 2,3 раза превышает среднюю расчетную ставку процента (40% : 17,5% = 2,3). Предприятие устанавливает приемлемую степень снижения дифференциала, например, не ниже уровня ЭР = 2 СРСП, и исходя из этого рассчитывает желательную ставку и сумму процентов по будущему кредитному договору, вводя в вычисления, если нужно, прогнозируемый уровень экономической рентабельности.

2. Предприятия не платят налогов, находясь в своеобразном “налоговом раю”

3. Следует заметить, что имеются оптимальные значения для ЭФР и плеча рычага. Такое значение ЭФР находится на рис. 5 между величинами 1/2 и 1/3 РСС (цифра получена на основании изучения эмпирического материала по хорошо работающим корпорациям Запада).

4. Остается определить, вписывается ли рассчитанная ранее “по потребностям” сумма кредита в безопасное значение плеча финансового рычага. Пересечение горизонтали “ЭФР/РСС = 1/3” с кривой “ЭР = 2 СРСП” дает единичное значение плеча финансового рычага, — при том, что пока ЗС : СС = 3,7 млрд. руб. : 6,8 млрд. руб. = 0,54. Новый кредит в размере 3,1 млрд. руб. как раз довел бы плечо финансового рычага до единицы. Рассчитанная же финансистами предприятия потребность в новом кредите составляет 2,8 млрд. руб. При такой сумме кредита плечо финансового рычага будет равно: (3,7 млрд. руб. + 2,8 млрд. руб.) : 6,8 млрд. руб. = 0,96, и предприятие сможет даже слегка поднять новую кривую своего дифференциала над кривой “ЭР = 2 СРСП”, а также сохранить некоторый резерв заемной способности на случай возможных затруднений.

Предприятие А при плече финансового рычага равном 1 еще может набирать кредиты, но дифференциал уже близится к нулю. Малейшая заминка в производственном процессе или повышение процентных ставок могут “перевернуть” знак эффекта финансового рычага.

Предприятие Б при плече финансового рычага равном 0,54 также может продолжать привлекать заемные средства, ее дифференциал превышает 20 процентов. Это значит, что непосредственным риском эффект финансового рычага в данный момент не угрожают.

Таким образом, если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены своего “товара” — кредита.

Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск.

В этом случае для сохранения прежней степени эффекта финансового рычага придется доводить плечо финансового рычага до более высоко уровня, и далее может наступить момент, когда дифференциал станет меньше нуля. Эффект финансового рычага будет действовать тогда лишь во вред предприятию.[11]

4. Особенности расчета финансового рычага в российской практике

Рассмотренный ранее способ расчета эффекта финансового рычага можно найти практически в любом российском учебнике или учебном пособии по финансовому менеджменту или финансам организаций (предприятий). При этом не учитывается, что российские особенности налогообложения прибыли накладывают определенный отпечаток на расчет эффекта финансового рычага, видоизменяя формулу, а значит, и результаты вычислений.

Одной из основных составляющих формулы выступает так называемый дифференциал финансового рычага (RA – RD) или разница между рентабельностью активов организации и ставкой процента по заемному капиталу. В соответствии с формулой и расчетами, вся сумма процентов по заемным средствам уменьшает налогооблагаемую прибыль организации. Однако согласно ст. 269 Налогового кодекса Российской Федерации на уменьшение налогооблагаемой прибыли относится только сумма процентов по банковским кредитам (выданным в рублях) в пределах ставки рефинансирования ЦБ, увеличенной на коэффициент 1,1. Вся остальная сумма процентов по банковским кредитам, превышающая ставку рефинансирования ЦБ, увеличенную на коэффициент 1,1, относится организацией на прибыль после налогообложения (или на увеличение убытков). Такая особенность налогообложения прибыли организации в части отнесения сумм процентов по заемному капиталу вносит определенные коррективы в расчет эффекта финансового рычага (табл.3.1).

Таблица 3.1

Расчет эффекта финансового рычага

| Показатели | Варианты структуры финансового капитала | |

| Вариант 1 | Вариант 2 | |

|

Собственный капитал, ден. ед. | 2000 | 1000 |

|

Заемный капитал, ден. ед. | — | 1000 |

|

Операционная прибыль, ден. ед. | 800 | 800 |

|

Ставка процента по заемному капиталу, % | — | 20 |

|

Ставка рефинансирования ЦБ, увеличенная на коэффициент 1,1, % | — | 11,0 (10% х 1,1) |

|

Сумма процентов по заемному капиталу в пределах ставки рефинансирования ЦБ, увеличенной на коэффициент 1,1, ден. ед. | — | 110 |

|

Ставка налога на прибыль, % | 24 | 24 |

|

Налогооблагаемая прибыль, ден. ед. | 800 | 690 (800 – 110) |

|

Сумма налога на прибыль, ден. ед. | 192 | 165,6 |

|

Ставка процента по заемному капиталу, превышающая ставку рефинансирования ЦБ, увеличенную на коэффициент 1,1, % | — | 9,0 (20% – 11,0 %) |

|

Сумма процентов по заемному капиталу, превышающая ставку рефинансирования ЦБ, увеличенную на коэффициент 1,1, ден. ед. | — | 90 |

|

Чистая прибыль, ден. ед. | 608 (800 – 192) | 434,4 (690 – 165,6 – 90) |

|

Чистая рентабельность собственного капитала, % | 30,4 (608 х 100%/2000) | 43,44 (434,4 х 100%/1000) |

|

Эффект финансового рычага, % | — | 13,04 (43,44% – 30,4%) |