Финансы организаций

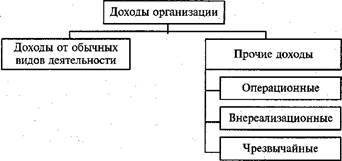

Рис. 2. Структура доходов организации

К доходам организации не относятся и, следовательно, не приводят к увеличению капитала:

• суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей, подлежащих перечислению в бюджет;

• поступления по договорам комиссии;

• поступления предоплаты за продукцию;

• суммы полученных задатков;

• суммы полученных залогов;

• суммы, полученные в погашение кредита (займа, предоставленного ранее заемщику).

Доходы организации подразделяются на доходы от обычных видов деятельности и прочие доходы. Прочие доходы складываются из операционных, внереализационных и чрезвычайных.

К доходам от обычных видов деятельности относятся выручка от реализации продукции и поступления, связанные с выполнением работ или оказанием услуг. В соответствии с отражением выручки в системе учета она определяется поступлением денежных средств и дебиторской задолженностью покупателя.

Операционные доходы — это доходы, которые непосредственно возникают в результате использования активов организации способами, которые не относятся к основному виду деятельности. К ним относятся:

• доходы от предоставления за плату своих активов во временное владение и пользование;

• поступления, связанные с предоставлением за плату прав на использование патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

• доходы от продажи основных фондов и иных активов, отличных от денежных средств (кроме иностранной валюты);

• доходы от участия в уставных капиталах других организаций;

• результаты переоценки имущества и обязательств, стоимость которых выражена в валюте;

• проценты, полученные по предоставленным кредитам и займам.

К внереализационным доходам относятся доходы, возникновение которых непосредственно не связано с использованием активов организации. Их перечень разнороден и обширен. К ним относятся:

• штрафы, пени, неустойки, начисленные за нарушение условий договоров;

• активы, полученные безвозмездно;

• поступления и перечисления в возмещение причиненных организации убытков;

• прибыль прошлых лет, выявленная в отчетном году;

• суммы кредиторской и депонентской задолженностей, по которым истек срок исковой давности;

• курсовые разницы;

• суммы дооценки активов и т.п.

К чрезвычайным доходам относятся поступления, возникшие как последствие чрезвычайных обстоятельств (стихийного бедствия, поров, аварий и т.п.) при осуществлении хозяйственной деятельности. К ним относятся: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Размер чрезвычайных доходов не учитывается при определении налогооблагаемой базы для исчисления налога на прибыль.

Исходя из их экономического содержания все денежные затраты организации можно разбить на три самостоятельные группы:

• расходы, связанные с извлечением прибыли;

• расходы, не связанные с извлечением прибыли;

• принудительные расходы.

Расходы, связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, на выполнение работ и услуг, затраты на реализацию продукции (работ, услуг), инвестиции.

Расходы, не связанные с извлечением прибыли, состоят из средств, направленных на потребление владельцев предприятия, благотворительные и гуманитарные цели, отчислений в негосударственные страховые и пенсионные фонды, социальную сферу и т.п.

К принудительным расходам можно отнести налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию и т.п.

Расходы, связанные с извлечением прибыли и определяющие себестоимость продукции (работ, услуг), состоят из стоимости материальных затрат (за вычетом стоимости возвратных отходов), затрат на оплату труда, отчислений на социальные нужды, амортизации основных средств и прочих затрат.

В соответствии с Положением по бухгалтерскому учету ПБУ10/99 "Расходы организации" расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательства, приводящего к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Не признается расходами выбытие активов в связи с приобретением основных средств, вкладами в уставные (складочные) капиталы других организаций, погашением полученных ранее кредитов и займов, поскольку в результате этих операций собственный капитал не изменяется.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

• расходы по обычным видам деятельности;

• операционные;

• внереализационные;

• чрезвычайные.

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, т.е. расходы, осуществление которых связано с основным видом деятельности. Они состоят из следующих элементов:

• материальных затрат;

• затрат на оплату труда;

• отчислений на социальные нужды;

• амортизации;

• прочих затрат.

К операционным расходам относятся расходы, не связанные с основным видом деятельности. Они включают:

• расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) своих активов;

• затраты, связанные с предоставлением за плату прав, возникающих из патентов на различные виды интеллектуальной собственности;

• расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

• затраты, связанные с участием в уставных капиталах других организаций;

• проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

• прочие операционные расходы.

В состав внереализационных расходов входят:

• штрафы, пени, неустойки за нарушение условий договоров;

• возмещение причиненных организацией убытков;

• убытки прошлых лет, признанные в отчетном году;

• суммы дебиторской задолженности, по которой истек срок исковой давности;

• курсовые разницы;

• суммы уценки активов (за исключением внеоборотных активов) и прочие расходы, не связанные с основным видом деятельности организации.

К чрезвычайным расходам относятся расходы, возникшие в результате чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т.п.).

Чрезвычайные расходы не учитываются при исчислении налога на прибыль. Сальдо чрезвычайных доходов и расходов учитывается после вычета налогов и других обязательных платежей.