Финансы организаций

Основными нормативными документами, регламентирующими учет затрат на производство и реализацию продукции, являются Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное Постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552 с последующими изменениями и дополнениями, и Положение по бухгалтерскому учету — ПБУ10/99. Детальный анализ затрат по группам, структуре, динамике необходим для внутрифирменного планирования и должен способствовать достижению максимальных финансовых результатов.

В процессе производства продукции (выполнения работ, оказания услуг) создается новая стоимость, которая Определяется ценой реализованной продукции (работ, услуг). Результатом ее реализации является выручка, которая поступает на расчетный счет предприятия.

Выручка от реализации продукции — основной источник возмещения затраченных на производство продукции средств, формирования централизованных и децентрализованных фондов денежных средств. Ее своевременное поступление обеспечивает непрерывность кругооборота средств, ритмичность и бесперебойность производственного процесса. Несвоевременное поступление выручки приводит к простоям в производстве, снижению прибыли, нарушению договорных обязательств, штрафным санкциям.

Использование выручки характеризует начальную стадию распределительных процессов. Из полученной выручки организации возмещают материальные затраты. Дальнейшее распределение выручки связано с формированием амортизационных отчислений как источника воспроизводства основных фондов и нематериальных активов. Оставшаяся часть выручки представляет собой вновь созданную стоимость, которая направляется на выплату заработной платы и формирование чистого дохода организации. Часть дохода учитывается в себестоимости продукции в виде отчислений в единый социальный налог, других налогов и сборов. Оставшаяся часть представляет собой прибыль организации от основной деятельности.

Результат кругооборота вложенных в производство (работ, услуг) средств — возмещение затраченных средств и формирование собственных источников простого и расширенного воспроизводства; амортизационных отчислений и прибыли.

Конечный финансовый результат предпринимательской деятельности — прибыль. Прибыль — это важнейшая экономическая категория; ей присущи три функции:

1) экономического показателя, характеризующего финансовые результаты хозяйственной деятельности организации (предприятия);

2) стимулирующей функции, проявляющейся в процессе ее распределения и использования;

3) одного из основных источников формирования финансовых ресурсов организации (предприятия), а также одного из основных источников формирования доходной части бюджетов разных уровней.

Прибыль — показатель, характеризующий финансовые результаты предпринимательской деятельности, определяется как превышение валовыми доходами организации ее валовых расходов.

На величину прибыли в производственной деятельности оказывают влияние факторы субъективные и объективные, не зависящие от деятельности хозяйствующего субъекта.

Субъективные факторы: организационно-технический уровень управления предпринимательской деятельностью, конкурентоспособность выпускаемой продукции, уровень производительности труда, затраты на производство и реализацию продукции, уровень цен на готовую продукцию.

Объективные факторы: уровень цен на потребляемые материальные и энергетические ресурсы, нормы амортизационных отчислений, конъюнктура рынка.

Прибыль — источник финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лице государства, так и предпринимательские интересы хозяйствующих субъектов и их контрагентов, интересы отдельных работников. Законодательно распределение прибыли реализуется в части, поступающей в федеральный бюджет и бюджеты субъектов Российской Федерации в виде налогов и других обязательных платежей. Для акционерных обществ законодательно установлен порядок формирования резервного фонда. Распределение оставшейся чистой прибыли является прерогативой хозяйствующего субъекта.

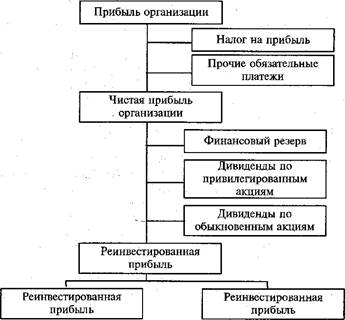

При распределении прибыли (рис. 3) исходят из следующих принципов:

• первоочередного выполнения обязательств перед бюджетом;

• распределения прибыли, оставшейся в распоряжении организации (чистой прибыли), на накопление и потребление в соответствии с экономически обоснованными пропорциями. Ориентиром для установления соотношения между накоплением и потреблением должно быть состояние производственных фондов и конкурентоспособность выпускаемой продукции.

Организация самостоятельно определяет способ распределения прибыли. Оно может быть осуществлено посредством образования специальных фондов: фонда накопления, фонда потребления и резервного фонда (капитала) либо путем непосредственного распределения чистой прибыли до отдельным направлениям использования.

|

Рис. 3. Схема распределения прибыли акционерного общества |

Фонд накопления используется на научно-исследовательские работы, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на финансирование затрат, связанных с техническим перевооружением и реконструкцией действующего производства, проведением природоохранных мероприятий. Сюда же относятся расходы по погашению долгосрочных ссуд и уплате процентов по ним, уплате процентов по краткосрочным ссудам сверх сумм, относимых на себестоимость продукции, финансирование прироста оборотных средств, взносы в качестве вкладов учредителей в создание уставного капитала других организаций, перечисления вышестоящим организациям, взносы в союзы, ассоциации, концерны, в состав которых входит хозяйствующий субъект, и др.

Фонд потребления используется на социальное развитие и социальные нужды. За его счет финансируются расходы по эксплуатации объектов социально-бытового назначения, находящихся на балансе организации, строительство объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий, осуществляется выплата премий за выполнение особо важных производственных заданий, оказание материальной помощи, выплата надбавок к пенсиям, компенсация работникам удорожания стоимости питания в столовых и буфетах и т.п.

Финансовую устойчивость предприятия обеспечивает резервный капитал. В рыночной экономике отчисления в резервный капитал носят первоочередной характер. Его величина характеризует готовность предприятия к страхованию риска, связанного с предпринимательской деятельностью.

В отличие от прибыли организации, показывающей эффект предпринимательской деятельности, рентабельность характеризует эффективность этой деятельности. В отличие от абсолютного показателя прибыли рентабельность — это относительный показатель, отражающий степень доходности предприятий рыночной экономике существует система показателей рентабельности.